Fonte: QuiFinanza

Possiamo definire la finanza alternativa come quell’insieme di soluzioni finanziarie basate su modelli alternativi a quelli standard offerti dai sistemi bancari. Essi consentono ai finanziatori ed ai richiedenti dei fondi di poter interagire in modo diretto tramite apposite piattaforme informatiche. Si tratta di nuovi modelli di business online per il settore del credito che seguono la scia dell’e-commerce, per adeguarsi alle nuove abitudini di consumo e di acquisto da parte degli acquirenti.

Dopo essersi iscritto alla piattaforma, il richiedente del prestito (borrower), inoltra la sua richiesta ed i suoi dati sulla solvibilità ai potenziali finanziatori (lender).

…la piattaforma elargisce il prestito dopo aver raccolto la somma spalmata presso una moltitudine di finanziatori al fine di ridurre il rischio. La stessa si occupa in fine di incassare le rate per il rientro del debito, restituendole ai prestatori.

La finanza alternativa si contraddistingue principalmente per il verificarsi delle 3 seguenti condizioni:

Tuttavia, nel settore della finanza alternativa, si possono utilizzare 5 diversi modelli di business:

Le piattaforme di finanza alternativa hanno ancora numeri relativamente piccoli ma continuano a crescere anno su anno con un ritmo impressionante. In tutta Europa (considerandola come espressione geografica a 32 Paesi) il mercato di crowdfunding (equity e reward) e prestito peer-to-peer (tra privati o tra imprese) è cresciuto in un anno, tra il 2014 e il 2015, del 92%, raggiungendo la quota di 5,4 miliardi di euro di volume scambiato.

La Cina, con i suoi oltre 90 miliardi è lontanissima, ma la tendenza è quella. Il grosso delle piattaforme nel Vecchio Continente si trova nel Regno Unito, ma anche il resto d’Europa si muove. Nello stesso periodo la crescita è stata del 72%, da 594 milioni a 1,019 miliardi di euro. Francia, Germania, Olanda, Finlandia e Spagna guidano la classifica, che vede i piccoli Paesi scandinavi messi assieme arrivare a oltre cento milioni di raccolta. A dirlo è il paper“Sustaining Momentum”, firmato dal Cambridge Centre for Alternative Finance (dell’Università di Cambridge) in partnership con Kpmg e il supporto di Cme Ventures.

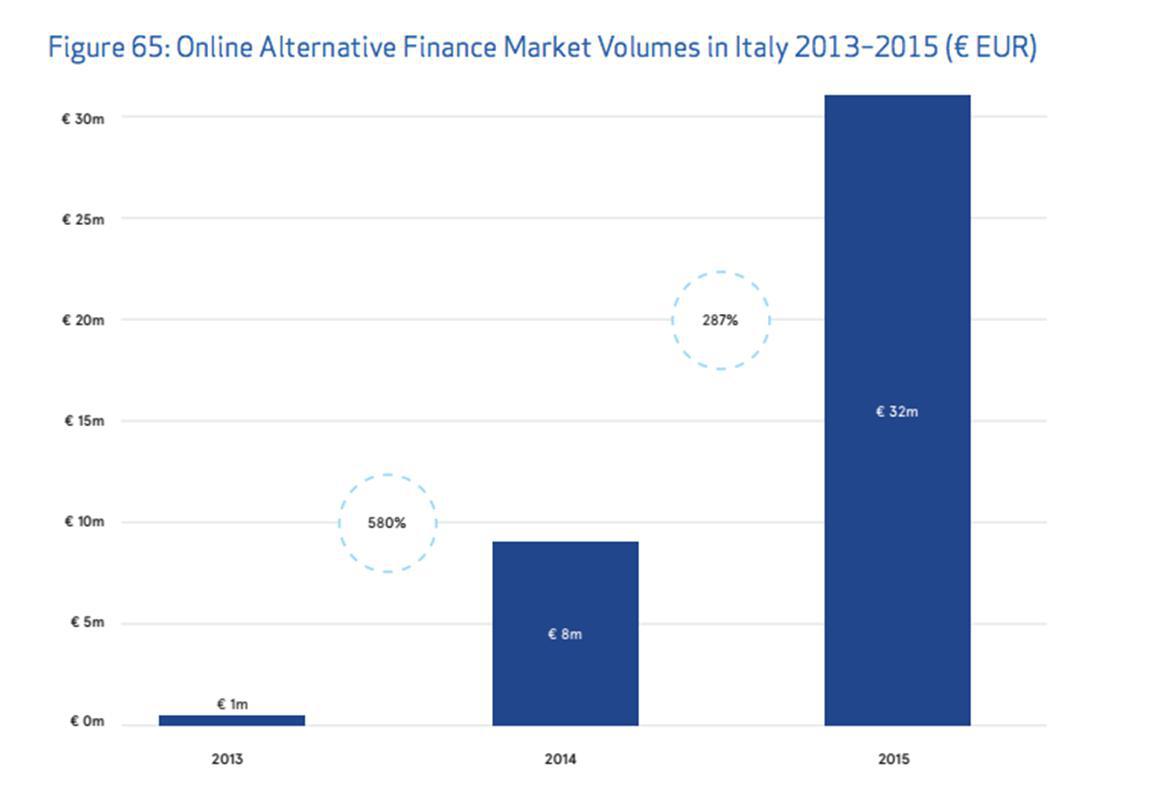

È indietro, di parecchio, con 32 milioni di euro, solo 52 centesimi di raccolta a testa, contro i 24 euro dell’Estonia. Ma attenzione, è il Paese che segna gli incrementi maggiori: +287% in un solo anno e +580% rispetto al solo milione di euro di due anni prima. La crescita è stata trainata dalla nascita di nuove piattaforme, la maggior parte delle quali si è sviluppata nel 2015, e dal settore “peer-to-peer consumer lending” (prestito tra privati). Ma a stimolare l’incremento a tre cifre è stato anche il settore dell’invoice trading, il sistema che permette alle Pmi di mettere all’asta le fatture per convertirle rapidamente in contante.

Il segmento invoice trading ha inciso per il 12% del totale delle transazioni in Italia, grazie all’unica piattaforma operante, Workinvoice, che, a luglio 2016, ha quadruplicato i volumi del 2015, con 15 milioni di euro di operazioni. Tra gli altri player della finanza alternativa italiana i più noti sono Smartika, Prestiamoci e SiamoSoci. Esiste anche una piattaforma di equitycrowdfunding gestita dalla consob in cui la prima impresa beneficiaria fu un’impresa sarda chiamata Cantiere Savona SRL.

{kind=link}

{kind=link}

{kind=link}