Curva di Phillips: l’inflazione riduce la disoccupazione?

La curva di Phillips è un modello empirico a equazione singola, che prende il nome da William Phillips.

Essa descrive una relazione inversa storica tra i tassi di disoccupazione e i corrispondenti tassi di inflazione all’interno di un’economia, tuttavia , Phillips stesso non affermò che esisteva una relazione tra disoccupazione e inflazione, sebbene questa nozione fosse successivamente resa popolare da Milton Friedman dal 1967, ma tra la disoccupazione e l’aumento dei salari.

Intuitivamente, se i prezzi al consumo aumentano e i salari restano invariati vuol dire che mediamente un imprenditore riesce a vendere i suoi prodotti ad un prezzo più elevato avendo un costo relativo per dipendente inferiore.

Curva di Phillips nel breve e nel lungo periodo

Nel 1968, Milton Friedman affermò che la curva di Phillips era applicabile solo nel breve periodo e che nel lungo periodo le politiche inflazionistiche non diminuiscono la disoccupazione. Friedman ha poi correttamente previsto che nella recessione del 1973-75, sia l’inflazione che la disoccupazione sarebbero aumentate. Negli ultimi anni l’inclinazione della curva di Phillips sembra essere diminuita ed è stata messa in dubbio l’utilità della curva di Phillips nel prevedere l’inflazione. Nondimeno, la curva di Phillips rimane il quadro principale per la comprensione e la previsione dell’inflazione utilizzata nelle banche centrali.

Storia

William Phillips, economista neozelandese, scrisse un documento nel 1958 intitolato The Relation between Unemployment and the Rate of Change of Money Wage Rates in the United Kingdom, 1861-1957.

Nel documento, Phillips descrive una relazione inversa tra i cambiamenti dei salari monetari e la disoccupazione nell’economia britannica nel periodo esaminato. Modelli simili furono trovati in altri paesi e nel 1960 Paul Samuelson e Robert Solow presero il lavoro di Phillips e chiarirono esplicitamente il legame tra inflazione e disoccupazione: quando l’inflazione era alta, la disoccupazione era bassa, e viceversa.

Negli anni ’20 l’economista americano Irvin Fisher notò questo tipo di relazione nella curva di Phillips. Tuttavia, come detto in precedenza, la curva originale di Phillips descriveva il comportamento dei salari monetari.

Negli anni successivi al saggio di Phillips del 1958, molti economisti dei paesi industrializzati avanzati ritenevano che i suoi risultati mostrassero una relazione stabile tra inflazione e disoccupazione.

Implicazioni della Curva

Una delle implicazioni di questa politica era che i governi potevano controllare la disoccupazione e inflazione con una politica keynesiana. Potrebbero tollerare un tasso di inflazione ragionevolmente alto in quanto ciò porterebbe a una riduzione della disoccupazione – ci sarebbe un trade-off tra inflazione e disoccupazione. Ad esempio, la politica monetaria e / o la politica fiscale potrebbero essere utilizzate per stimolare l’economia, aumentare il prodotto interno lordo e abbassare il tasso di disoccupazione. Spostandosi lungo la curva di Phillips, ciò porterebbe a un tasso di inflazione più alto, però si otterrebbero tassi di disoccupazione più bassi.

Dal 1974, sette premi Nobel sono stati assegnati agli economisti per, tra le altre cose, lavori critici su alcune variazioni della curva di Phillips. Alcune di queste critiche si basano sull’esperienza degli Stati Uniti negli anni ’70, che ha avuto periodi di alta disoccupazione e alta inflazione allo stesso tempo. Gli autori di questi premi sono Thomas Sargent, Christopher Sims, Edmund Phelps, Edward Prescott, Robert A. Mundell, Robert E. Lucas, Milton Friedman e F.A. Hayek.

Stagflazione

Negli anni ’70, molti paesi hanno registrato livelli elevati di inflazione e disoccupazione, noti anche come stagflazione. Le teorie basate sulla curva di Phillips suggerivano che questo non potesse accadere e la curva cadde sotto attacco da parte di un gruppo di economisti guidati da Milton Friedman.

Friedman sostenne che la relazione di Phillips era solo un fenomeno a breve termine. In questo ha seguito otto anni dopo Samuelson e Solow che hanno scritto:

“Tutta la nostra discussione è stata formulata analizzando il breve termine, trattando ciò che potrebbe accadere nei prossimi anni.

Sarebbe sbagliato, tuttavia, pensare che il comportamento della disoccupazione manterrà la stessa forma nel lungo periodo: ciò che faremo nei prossimi anni (a livello governativo) potrebbe far sì che esso cambi in modo definitivo.”

Come Samuelson e Solow avevano argomentato 8 anni prima, sostenendo che nel lungo periodo i lavoratori e i datori di lavoro prendendo in considerazione l’inflazione, spingeranno per avere contratti di lavoro che aumentano i salari a tassi prossimi all’inflazione prevista, annullando gli effetti della Curva. La disoccupazione avrebbe quindi iniziato a risalire al livello precedente, ma ora con tassi di inflazione e di salari nominali più elevati. Questo risultato implica che nel lungo periodo non vi è alcun compromesso (trade-off) tra inflazione e disoccupazione.

Ricerche più recenti hanno dimostrato che esiste un moderato trade-off tra bassi livelli di inflazione e disoccupazione. Il lavoro di George Akerlof, William Dickens e George Perry implica che se l’inflazione si riducesse dal 2% all’1%, la disoccupazione aumenterebbe in modo permanente dell’1,5%. Questo perché i lavoratori in genere hanno una tolleranza maggiore per i tagli dei salari reali rispetto a quelli nominali. Ad esempio, un lavoratore accetterà più probabilmente un aumento del salario del 2% quando l’inflazione è del 3%, rispetto a un taglio salariale dell’1% quando il tasso di inflazione è pari a zero.

Oggi, le versioni aggiornate della curva

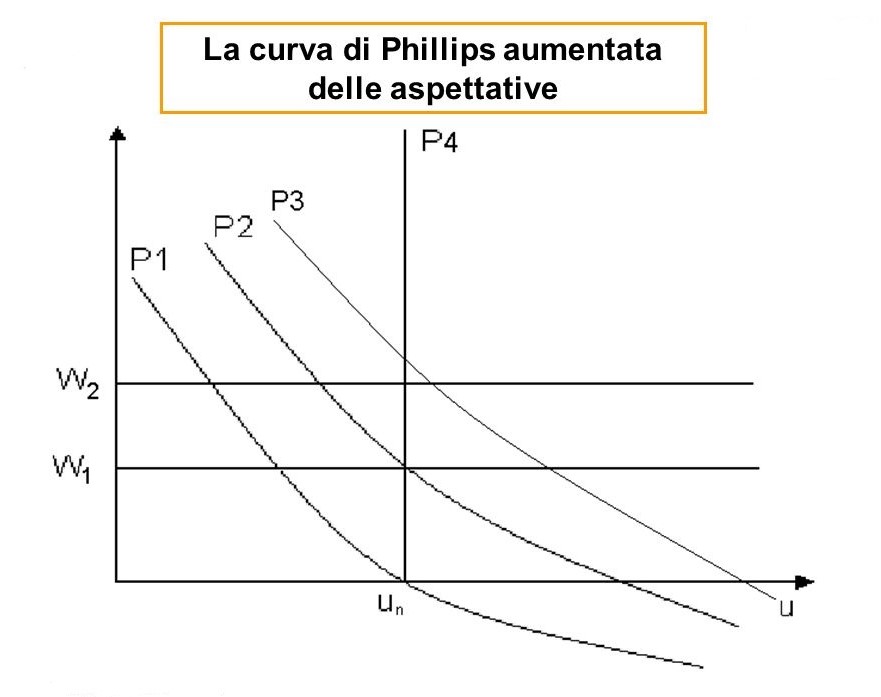

Ma ancora oggi, le forme modificate della curva di Phillips che tengono conto delle aspettative inflazionistiche rimangono influenti. La teoria va sotto diversi nomi, con qualche variazione nei dettagli, ma tutte le versioni moderne distinguono tra effetti di breve periodo e di lungo periodo sulla disoccupazione. I moderni modelli di curve Phillips includono sia una curva di Phillips di breve periodo sia una curva di Phillips di lungo periodo. Questo perché nel breve periodo esiste generalmente una relazione inversa tra inflazione e tasso di disoccupazione; come illustrato nella curva di Phillips a breve termine inclinata verso il basso. Nel lungo termine, questa relazione si rompe e l’economia alla fine ritorna al tasso naturale di disoccupazione indipendentemente dal tasso di inflazione.

Curva di Phillips basata sulle aspettative

La “curva di Phillips a breve termine” è anche chiamata la “curva di Phillips basata sulle aspettative”, poiché si alza quando le aspettative inflazionistiche aumentano, hanno sostenuto Edmund Phelps e Milton Friedman. Nel lungo termine, ciò implica che la politica monetaria non può influire sulla disoccupazione, che si adegua al suo “tasso naturale”, chiamato anche “NAIRU” o “curva di Phillips di lungo periodo”. Tuttavia, questa “neutralità” di lungo periodo della politica monetaria consente fluttuazioni nel breve termine e la capacità dell’autorità monetaria di ridurre temporaneamente la disoccupazione aumentando l’inflazione permanente e viceversa. Il popolare libro di testo di Blanchard offre una presentazione da manuale della curva di Phillips, aumentata dalle aspettative.

Nuova curva Keynesiana di Phillips

Un’equazione come la curva di Phillips aumentata dalle aspettative appare anche in molti recenti modelli di equilibrio generale stocastico dinamico keynesiano. In questi modelli macroeconomici, esiste una relazione positiva tra il tasso di inflazione e il livello della domanda, e quindi una relazione negativa tra il tasso di inflazione e il tasso di disoccupazione. Questa relazione è spesso definita la “Nuova curva keynesiana di Phillips”. Come la curva di Phillips aumentata dalle aspettative, la nuova curva keynesiana di Phillips implica che un aumento dell’inflazione può ridurre temporaneamente la disoccupazione, ma non può abbassarla in modo permanente.