Avete mai pensato di ricevere una piccola cifra di denaro, magari anche non mensile, che vi permetta (diciamo così) di “arrotondare” il vostro stipendio? Ecco, nel mondo delle opzioni esistono molte tecniche che vi permettono di fare ciò. In questo articolo ne analizzeremo due, le principali: la Covered Put Write e la Covered Call Write.

Entrambe le strategie hanno un elemento comune di rischio: l’assunzione da parte dell’investitore che il prezzo dell’azione possa scendere, salire o essere stabile. Mentre il rialzo o l’abbassamento del prezzo è diverso nei due scenari, il fatto che il prezzo rimanga stabile va bene ad entrambe.

Covered Put Write

Nel mercato delle opzioni succedono sostanzialmente due cose: comprare e vendere. Quando uno pensa ad un’opzione normalmente sa già di cosa si parla: “beh certo, mi compro il diritto di vendere/comprare un determinato titolo ad un certo prezzo ad una data futura”. Verissimo.

Accade molto spesso però che gli investitori non solo comprino ma anche vendino questo diritto sul mercato. Bisogna entrare nella logica che per qualcuno che compra ci sono altri che vendino e fra due controparti noi possiamo essere proprio quelli che vendiamo.

Immaginiamo di avere una somma di denaro, € 1000. Su questa somma, senza comprare azioni, vogliamo costruirci un dividendo.

Andiamo dunque sul mercato e siamo interessati ad un titolo X che sappiamo essere in rialzo e che al momento l’ultimo prezzo quota € 100 per azione. Dunque andiamo a vedere i prezzi delle opzioni e vediamo che l’ultimo diritto di una PUT venduto “near the money” (vicino al prezzo reale) può essere una PUT con prezzo di esercizio € 95.00 e un premio pagato per il diritto di € 8.00, con diritto di riscatto mettiamo a due settimane. Ecco, questo premio sarà esattamente il nostro dividendo. Noi vendiamo la PUT invece che comprarla e incassiamo subito gli € 8.00.

Se il prezzo del sottostante (cioè l’azione) si manterrà sopra i € 95.00 il buyer non eserciterà il proprio diritto di vendere a € 95.00 perché andrebbe incontro ad una perdita e noi ci teniamo gli € 8.00, contrariamente può succedere che il prezzo scenda e il buyer eserciterà, facendoci perdere magari un bel po’ di soldi. Ecco una tabella dei possibili Cash Flow:

Ora invece parleremo delle Covered Call e di un modo per coprirci dal rischio di perdita che in questi casi può essere molto, molto alto.

Nella parte precedente abbiamo analizzato come sia possibile ottenere un dividendo con una sistema di Covered Put. La stessa cosa funziona con un tipo di azione Call (un opzione che dunque conferisce il diritto di comprare una certa azione ad un prezzo predeterminato).

Qui però, essendo di tipo inverso rispetto alla Put, le nostre assunzioni cambiano. Vendendo la Call per costruirci un dividendo, la nostra speranza per fare in modo che il buyer non eserciti la sua opzione sarà che il prezzo rimanga pressoché simile o inferiore(poiché può comprare la stessa cosa ad un prezzo inferiore sul mercato). In termini tecnici, ci poniamo in una posizione “bearish” rispetto all’azione (suo contrario: posizione “bullish”).

Riprendendo l’esempio, supponiamo che esista per la stessa azione X che quota € 100 per azione un opzione Call con premio € 8 e un prezzo d’esercizio di € 95, da esercitare al tempo t+1.

Questi sarebbero i Cash flow (supponendo sempre un conto in banca di € 1000):

Ora, poniamo il caso di essere abbastanza spaventati da un eventuale perdita. Può essere il caso quindi che il prezzo abbia un rialzo vertiginoso in prossimità della scadenza e che quindi ci perderemmo un sacco di soldi in caso di esercizio da parte del buyer. Come fare in questo caso? Non tutto è perduto:

Se all’inizio abbiamo venduto una Call una buona strategia per coprirsi da una grossa perdita sarebbe quella di comprare (con i soldi ottenuti dalla vendita della Call) o un’altra Call con un prezzo di esercizio più alto (in questo caso il premio da pagare sarebbe inferiore perché uno ci guadagnerebbe meno a comprare questo tipo di opzione) oppure un’opzione di tipo Put che ci permetterebbe di vendere il sottostante ad un prezzo un po’ più alto. In questo caso però ci aspetteremmo che il premio da pagare sarebbe molto più alto, ma alla fine se il prezzo dell’azione sale di tanto, ci guadagneremmo anche con l’esercizio della Put!

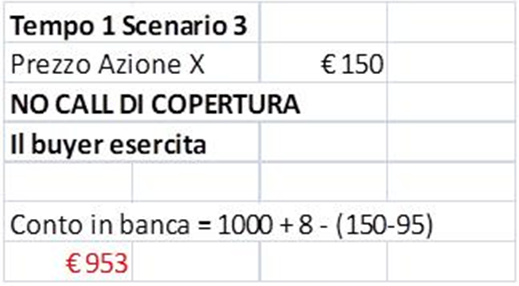

Supponiamo dunque che dal prezzo di € 100 si salga a € 150.

Supponiamo che esistano due opzioni Call:

I nostri cash flow sarebbero:

Alla fine quindi siamo riusciti a contenere le perdite come volevamo!

Alla prossima con altre notizie! Stay tuned!