La povertà in Italia

I dati più recenti sulla povertà in Italia, presentano un paese in cui più di 10 milioni di persone. I dati, riportati dall’Eurostat, mostrano che l’Italia è il paese che conta più poveri in tutta Europa. Questi sono dati sconfortanti. Come combattere la povertà? Questo è il vero problema. A proposito di questo, introduciamo la politica fiscale redistributiva, tra cui gli schemi tax transfer.

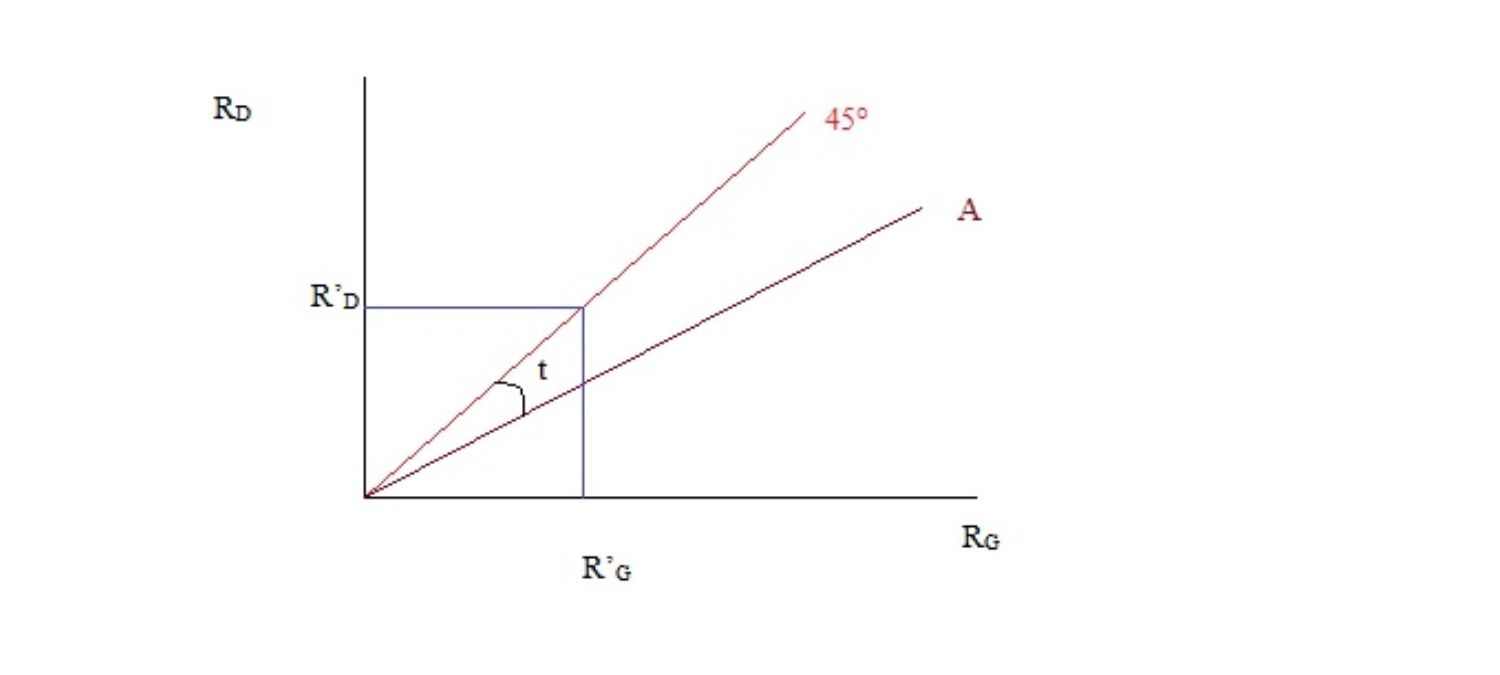

Quando si parla di combattere la povertà, è immediato pensare ai sussidi. Questa è l’essenza propria degli schemi tax transfer. Si tratta di trasferimenti alle famiglie, finanziati da un’imposta generale sul reddito personale, spesso chiamata flat tax rate se proporzionale. I trasferimenti, però, sono eseguiti sulla base di alcuni criteri. Possono essere universalisti o selettivi. I primi sono rivolti a tutti, i secondi sono destinati a categorie particolari di soggetti. Nella figura 1, possiamo vedere cosa succede al reddito quando c’è un’imposta di aliquota t e cosa succede quando non c’è. Indichiamo con RG il reddito guadagnato prima del pagamento dell’imposta o di ricevere il sussidio. Il reddito disponibile dopo l’imposta sarà RD .RP rappresenta il livello di reddito che configura la povertà. Senza imposte, abbiamo la bisettrice in figura quindi RD=RG. Con un’imposta, invece,RD=(1-t)RG.

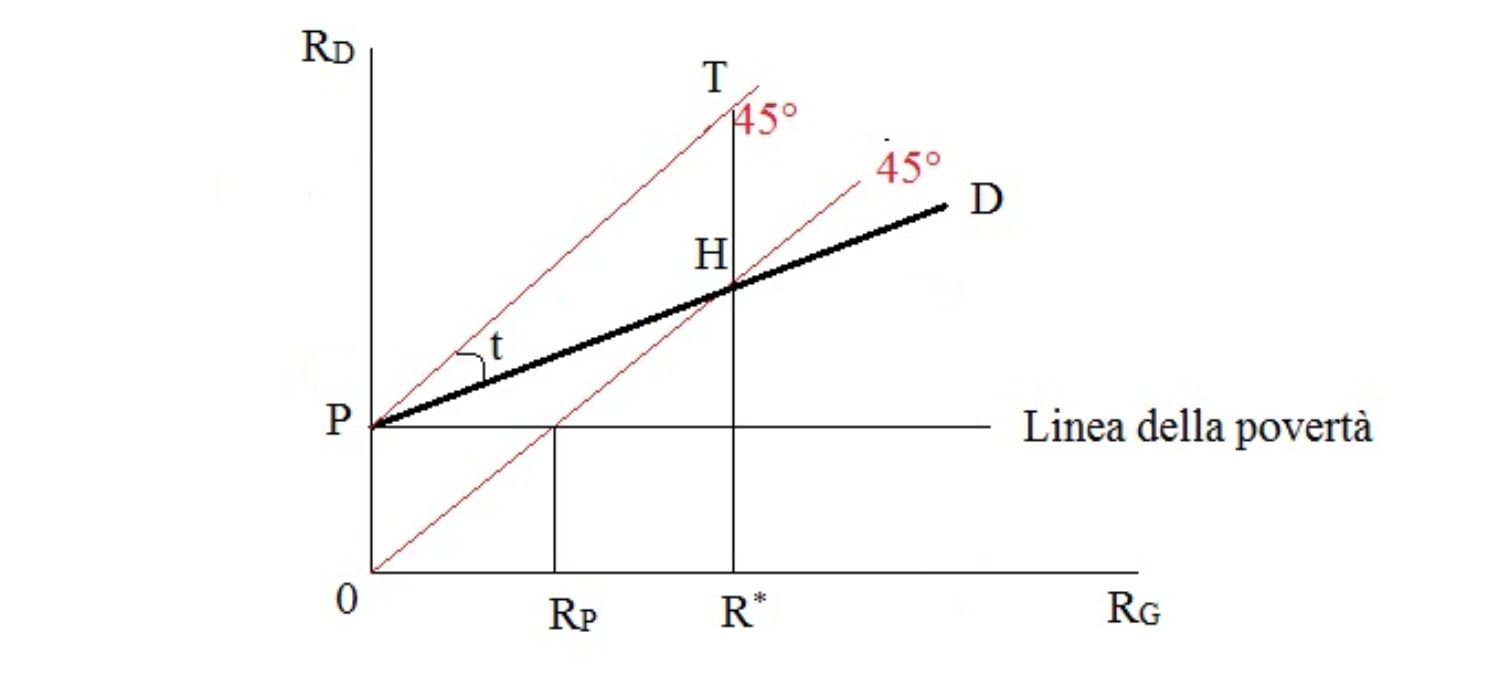

Tale schema rientra tra gli schemi tax transfer più utilizzati nell’ultimo cinquantennio. Esso consiste nel garantire che i redditieri più poveri godano di agevolazioni, fissando un ammontare di reddito esente dall’imposizione. Si può, per esempio, indicare con RP la quota di reddito esente. Questo implica che i redditieri pagheranno imposte solo sulla parte di reddito che eccede RP.

Nella figura 2, è descritto graficamente tale schema tax transfer. Una delle obiezioni che si potrebbero porre a tale sistema riguarda proprio il livello di reddito esente. Sarebbe, forse, più opportuno esentare dall’imposizione i cittadini con un reddito inferiore a RP? Solo apparentemente. In questo modo, infatti, i redditieri più abbienti sarebbero più poveri delle classi più disagiate.

Questa tipologia di schema tax transfer fu proposta in Inghilterra nel 1943 per la prima volta. 10 anni dopo fu riproposta, con alcune modifiche. Il dividendo sociale è un trasferimento universalista, a cui i cittadini possono aderire volontariamente. Esso prevede l’accettazione obbligatoria delle offerte di lavoro a pena di decadenza dai benefici propri di tale misura redistributiva. Nella pratica, il dividendo sociale è un sussidio a somma fissa rivolto a tutti i cittadini. Esso è esente da imposta ma finanziato attraverso un’imposta proporzionale obbligatoria per tutti i contribuenti. In questo sta la differenza con lo schema reddito esente.

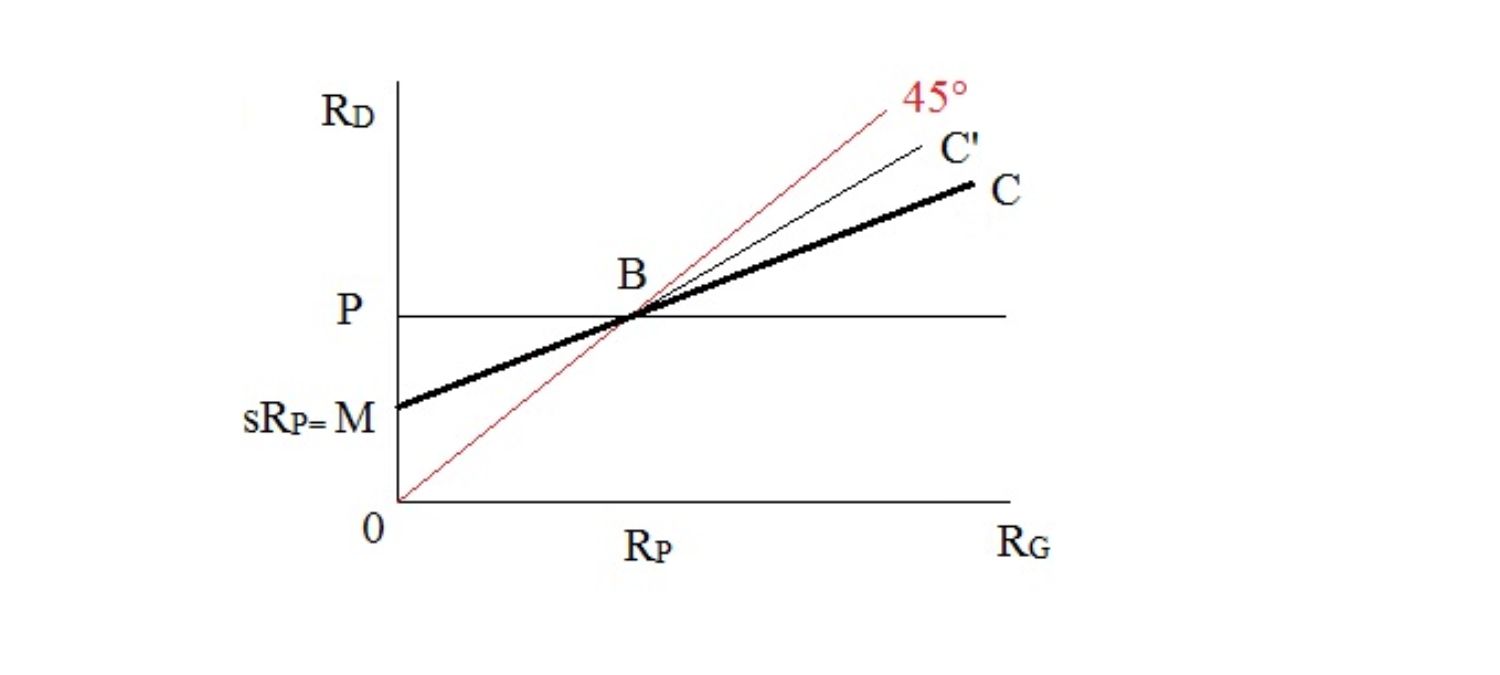

Dalla figura 3 possiamo vedere il funzionamento di questo schema tax transfer. I cittadini con RG=0 ottengono una somma pari a 0P esente da imposte. I cittadini più abbienti, ottengono la stessa somma ma pagano un’imposta con aliquota t sul reddito guadagnato. Dunque ricevono un trasferimento di ammontare fisso e pagano un’imposta proporzionale sul reddito guadagnato. Dalla figura possiamo notare che TH=0P. Questo vuol dire che esiste un livello di RG tale per cui l’imposta pagata è esattamente uguale al dividendo sociale. R* indica il livello di reddito guadagnato che resta invariato a seguito del dividendo sociale. Grazie ad esso possiamo capire che: chi ha un reddito guadagnato minore di R* è avvantaggiato da questo schema tax transfer. Al contrario, chi ha un reddito guadagnato maggiore di R* è svantaggiato poichè avrà un reddito disponibile minore del reddito guadagnato. La retta HD infatti giace al di sotto della bisettrice.

Questo schema tax transfer venne proposto da Milton Friedman. Egli sosteneva uno schema di sussidi pari al 50% della differenza tra deduzioni ed esenzioni dall’imposta sul reddito, ossia il reddito soglia e il reddito guadagnato. Il sussidio poteva essere finanziato con un’imposta proporzionale il cui reddito fosse maggiore dell’ammontare di benefici ottenuti in termini di deduzioni ed esenzioni. Friedman ipotizzò un break even point ossia un reddito soglia al di sotto del quale si otteneva il sussidio. Questo, ovviamente, veniva calcolato secondo una percentuale s. La percentuale era calcolata in base a quanto il reddito effettivo fosse inferiore alle deduzioni ed esenzioni ottenute, al di sopra del quale si pagano le imposte. Quindi chi non ha reddito ha il sussidio maggiore. Questo è decrescente nel reddito guadagnato e si annulla quando il reddito guadagnato è uguale al reddito soglia.

In figura possiamo vedere che il segmento 0P indica il reddito soglia. Il segmento 0M indica il sussidio massimo e viene dato a chi ha un reddito guadagnato pari a zero. L’aliquota s è pari al rapporto tra 0M e 0P quindi, poichè s è costante, descresce in RG. Il punto B indica il break even point ossia il punto in cui il sussidio si annulla. Lo schema tax transfer del “Negative Income Tax” è, perciò, definito dalla curva MBC. Può essere una retta o una spezzata a seconda che t sia uguale o diversa da s.

Vogliamo analizzare le differenze tra gli ultimi due schemi proposti. Quale sembra migliore per un Paese? Le differenze di fondo che riguardano tali schemi tax transfer sono le seguenti. Lo schema del dividendo sociale è un sussidio universalista, quindi generalizzato. Il principale vantaggio è la sua semplicità amministrativa ma richiede un ingente ammontare di risorse nazionali e un’aliquota dell’imposta sul reddito molto alta, stimata intorno al 40%. Lo schema dell’imposta negativa sul reddito, invece è un trasferimento selettivo. E’ previsto solo per i cittadini il cui reddito sia inferiore a una soglia stabilita dal legislatore. Possiamo evidenziare la caratteristica di tale schema di non pesare eccessivamente sulle casse dello Stato ma la complessità amministrativa potrebbe inibirne l’utilizzo.

{kind=link}

{kind=link}

{kind=link}

{kind=link}