Il tasso fisso batte il variabile. Almeno è quello che risulta grazie alla continuazione da parte della Banca Centrale Europea di una politica basata sui bassi tassi IRS.

Chi ha comprato casa o ne ha intenzione di farlo a breve non può non imbattersi in questo tasso particolare deciso dalla BCE. Meglio noto anche come EURIRS, è l’acronimo che sta per European Interest Rate Swap. Esso costituisce il benchmark per i mutui ipotecari per tutte la banche. Il tasso viene calcolato quotidianamente e subisce sempre piccole variazioni.

Chi vuole comprare casa quindi può recarsi in banca e iniziare a ponderare le proprie disquisizioni. Ora, la banca potrebbe portarvi sul subito a spostare la vostra scelta sul tasso variabile. Il motivo? Beh c’è il massimale, che magari arriva ad un massimo di 3,5/4%. Il che non è male, sarebbe il massimo di Eurirs a 30 Anni più spread. Infatti, chi vuole il Mutuo per la casa a tasso fisso deve aggiungere ancora una componente di spread che può variare dallo 0.5% fino ad un massimo del 3%. Nel caso trentennale in esame sarebbe dunque un massimo di 0.99 + 3.00. Questo valore però va ricordato, accompagnerà per tutti i trent’anni senza subire variazioni. A questa cosa va aggiunta il bonus detrazione del 19% con tetto massimo di € 4000. Bei paroloni vero? Questo vuol dire che per l’acquisto di una casa uno può detrarre il 19% di 4000, quindi un massimo di € 760 all’anno. Questo anche per il variabile.

Ovviamente la scelta finale risiede sempre nel cuore del risparmiatore. Chi ha studiato economia comportamentale lo sa: mesi e mesi di studio, casi particolari, e differenza dei comportamenti per arrivare ad un bel “dipende dal tuo grado di avversione al rischio”.

Ricordiamo una cosa però che è un dato di fatto: il tasso variabile alla sua componente fissa aggiunge una parte appunto variabile che normalmente si tratta di EURIBOR o LIBOR. Spesso calcolati su base semestrale.

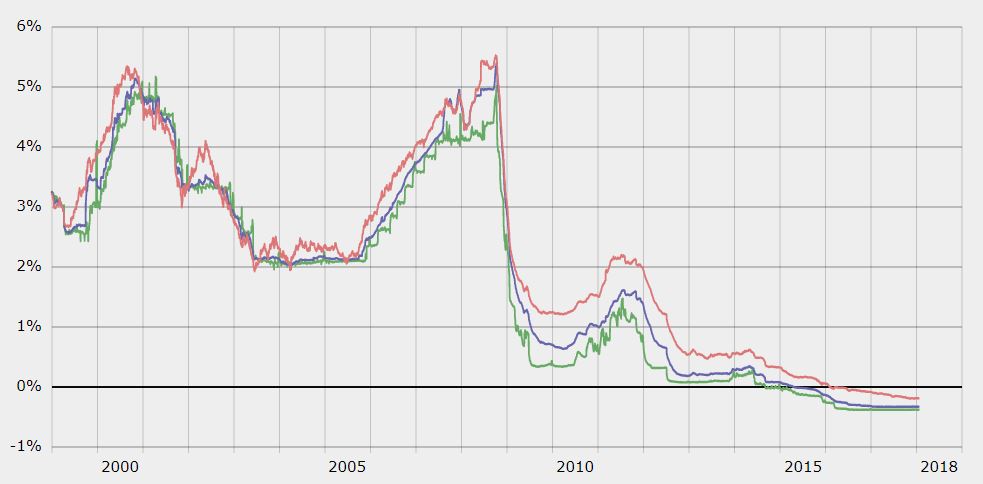

Come possiamo vedere dal grafico, grazie alle politiche della Banca Centrale Europa, i tassi risultano addirittura negativi. Questo perché a Francoforte sono ancora convinti di dare liquidità al mercato nella maniera più facile possibile: abbassare i costi del finanziamento per introdurre liquidità a tutti. Anche con la componente spread avrai sempre un tasso comunque basso. Lo spread però in questo caso sarà leggermente più alto.

In sintesi, nel momento di comprare casa la soluzione migliore possibile (che mai accadrà) sarà quella di stipulare un tasso variabile che avrà per massimale il valore degli interessi del mutuo a tasso fisso. Ma nel nostro cuore di appassionati delle supreme materie dell’economia e della finanza sappiamo una cosa che è più un’immagine del periodo della Crisi del 2007/2008:

Ossia di quando l’Euribor arrivò a sfondare i 5 punti. Ora guardate il grafico storico e pensate: volete una rata che segua questo andamento?

{kind=link}

{kind=link}

{kind=link}