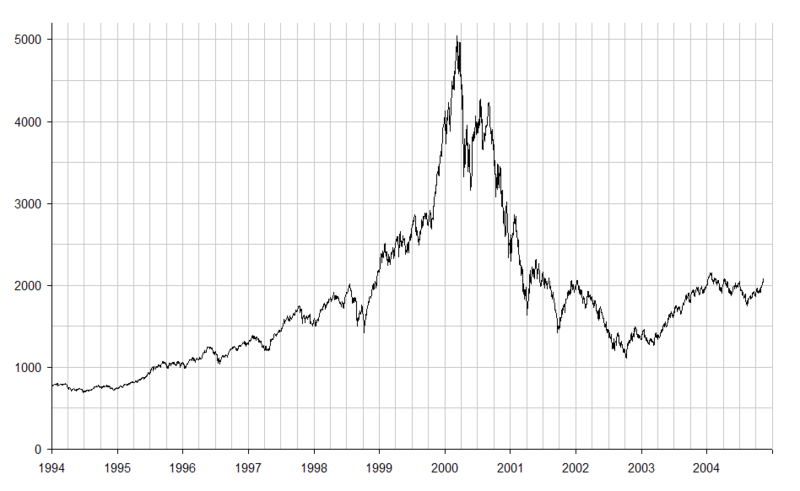

Nel 1992 gli Stati Uniti sono stati i protagonisti di un’espansione economica durata fino al 2000. Questo periodo è stato dominato da una sorta di <<euforia irrazionale>>, espressione utilizzata da Alan Greespan, allora presidente della Fed, per indicare il sentment degli investitori. Queste parole diventeranno poco tempo dopo il titolo del libro di Robert J. Shiller (“Irrational exuberance” in inglese), professore di economia comportamentale dell’università di Yale. Shiller nel libro descriverà i meccanismi che hanno portato alla formazione di una bolla speculativa, la bolla dot-com.

Il prezzo presente di un’azione è uguale al valore attuale scontato atteso della somma dei dividendi futuri. Il valore di sconto è rappresentato dal tasso d’interesse e dal premio per il rischio.

Quello rappresentato è detto valore fondamentale, ma è possibile che un investitore sia disponibile a pagare una somma superiore ad esso per possedere il titolo, in prospettiva di una crescita futura. Ciò implica che il prezzo possa aumentare semplicemente perché gli investitori se lo aspettano.

Una bolla finanziaria è un aumento dei prezzi provocato dall’entusiasmo degli investitori, non dalle informazioni sui fondamentali.

Shiller indentifica una prima serie di fattori che hanno gonfiato il mercato, definiti come “strutturali”.

Il motivo principale risiede nel fatto che l’avvento di internet e l’aumento degli utili sono avvenuti nello stesso momento, perciò il grande pubblico è stato portato a pensare che i due fenomeni fossero, se non correlati, correlabili in futuro: internet avrebbe potuto far lievitare i profitti. Ciò ha portato anche a una crescente attenzione dei mass media verso il mercato azionario con previsioni sempre più ottimistiche riguardo andamenti dei mercati e guadagni in conto capitale. Le aspettative erano solite superare l’aumento effettivo dei prezzi.

Il Baby Boom è stato un periodo caratterizzato da alti tassi di natalità, iniziato nel 1946 e terminato nel 1966, quando è iniziata una riduzione del tasso di fertilità. Cresceva la paura che non ci sarebbero stati abbastanza lavoratori per finanziare le pensioni di coloro nati nel periodo dell’esplosione demografica. In risposta a questa preoccupazione, i più vecchi iniziarono ad acquistare shares per provvedere all’accumulo di risorse al fine di sostenere il proprio ritiro dal mercato del lavoro. In più, i possessori di piani pensionistici 401(k) iniziarono a favorire l’acquisto di azioni rispetto alle obbligazioni. Nello stesso momento venivano anche pubblicizzati i fondi comuni d’investimento di tipo aperto.

Altre ragioni “strutturali” sono l’aumento delle operazioni di trading speculativo intra-day, a causa della diminuzione dei costi di transazione dei broker, l’aumento della deregolamentazione e il taglio delle tasse sui redditi da capitale.

Tutto ciò è stato amplificato da un meccanismo chiamato retroazione delle bolle. Secondo questa teoria, gli aumenti iniziali dei prezzi e il fatto che il mercato azionario si trovi in trend positivo portano gli agenti economici a voler essere partecipi di questo rialzo. I consumi più alti derivanti dai profitti invogliano ulteriori investitori a prendere parte al fenomeno. Questo procedimento continuerà fino a quando si assisterà a uno shock della domanda, il quale porterà a una bolla negativa, ossia una repentina diminuzione dei prezzi.

Tra i fattori culturali proposti da Shiller vi è principalmente il ruolo dei mezzi di comunicazione come propagatori delle bolle speculative. Essi, attraverso il modo di propagazione di determinate notizie, possono influenzare l’opinione di determinati gruppi di persone riguardo il mercato azionario, nel tentativo di guadagnare l’interesse del pubblico. Possono perciò alimentare il meccanismo di retroazione.

In secondo luogo, secondo il professore, i rialzi dei prezzi possono essere anche associati alla diffusione del pensiero di una “nuova era”. Con questa espressione si volevano intendere ottime prospettive economiche o un boom del mercato. Nel caso dell’espansione degli anni ’90, con “nuova era” ci si riferiva a un periodo di prosperità con globalizzazione e avvento tecnologico come mascotte.

Le ragioni di natura psicologica risiedono principalmente nell’incomprensione del giusto valore da attribuire al mercato.

Secondo l’economista, non molti investitori riflettono realmente se il mercato sia troppo o poco quotato. Questo perché i modelli di comportamento umano nelle operazioni di borsa limitano la perfetta lettura della realtà. I limiti vengono definiti ancore e sono di tipo quantitativo e morale. Col primo termine si intendono quei limiti dati dalla lettura superficiale del valore degli asset. Infatti, le persone tendono a valutare un titolo azionario in base all’ultimo prezzo che ricordano o secondo una stima media dei prezzi passati. Particolare attenzione è data anche alle cifre tonde (es. S&P 500 a 3000 punti). Con le ancore morali o qualitative si intendono le forze che spingono gli agenti economici all’acquisto di titolo. Queste forze sono anche dette motivazioni e possono essere di diversi tipi. Ad esempio, la propensione capitalistica di investire in azioni è una tipologia (motivazione culturale).

Questi limiti si uniscono anche al problema di eccessiva fiducia dell’uomo nel suo intuito e a quello della difficoltà di riflettere e agire razionalmente di conseguenza.

Altri fattori psicologici sono l’effetto epidemico del passaparola sulle decisioni di acquisto di determinate azioni, facendo passare i propri acquisti come convenienti al prossimo, e la tendenza umana ad essere un gregario e quindi di fidarsi delle informazioni di coloro ritenuti esperti.

Ulteriori motivi evidenziati da Shiller a proposito dell’espansione della dot-com si rifanno in apprendimenti sbagliati degli investitori. La maggior parte degli operatori finanziari è stata spronata all’acquisto di azioni a causa dell’errata convinzione per cui il mercato azionario anche in caso di crollo risalirà completamente, senza tenere in considerazione, tuttavia, che esso può rimanere a bassi livelli per lunghi periodi. Il pubblico ha imparato che le obbligazioni rendono di meno delle azioni nel lungo periodo. In realtà, anche questa non è una verità certa.

{kind=link}

{kind=link}