Sospendere il mutuo in emergenza: una scelta sostenibile?

La sospensione dei mutui per i privati è possibile, ma è una scelta sostenibile o si rischia di mischiare troppo l’etica e l’economia?

Il fondo Gasparrini

La legge 244\2007 ha istituito il fondo Gasparrini, rifinanziato poi con il decreto “Salva Italia”. Sconosciuto a molti prima dell’attuale emergenza da coronavirus, il fondo ha garantito, fino al 2012, la sospensione di circa 6000 mutui. In cosa consiste, nello specifico?

Gli obiettivi

Il fondo Gasparrini nasce per finanziare la sospensione di un certo numero di rate di mutui sottoscritti per acquisto di unità immobiliari adibite ad abitazione principale. Il fondo garantisce la sospensione in caso di:

- Perdita di lavoro subordinato a meno di: risoluzione consensuale, dimissioni del lavoratore, licenziamento per giusta causa, risoluzione del rapporto per limite di età con diritto a pensione;

- Cessazione del rapporto di lavoro di cui all’articolo 409 c.p.c ossia rapporti di agenzia\libera professione;

- Morte o dichiarazione di handicap grave ( secondo la legge 104\1992)

Il fondo, quindi, prende in carico gli interessi maturati sul debito residuo e li ripaga alla banca, al netto della quota “spread”.

Come funziona?

Il consumatore deve presentare domanda alla banca che ha erogato il mutuo indicando il periodo di sospensione, allegando ISEE e una “prova” dell’accadimento a seguito del quale è richiesta la sospensione. La banca, poi, inoltrerà la domanda alla Consap, che gestisce il fondo, la quale valuterà la sospensione che, in ogni caso, non prevede alcuna spesa istruttoria a carico del richiedente.

Quali sono i requisiti per la sospensione del mutuo?

Possiamo parlare di requisiti oggettivi e soggettivi: partiamo da quelli oggettivi. La sospensione sarà accordata qualora le condizioni di cui sopra, siano accadute successivamente alla stipula del mutuo o 3 anni prima della domanda di sospensione. Inoltre, il mutuatario dovrà:

- essere proprietario dell’immobile per cui si richiede sospensione del mutuo;

- aver sottoscritto un mutuo non superiore a 250mila euro;

- avere un ISEE non superiore a 30mila euro.

Chi è escluso?

Non è accolta la sospensione nei seguenti:

- ritardo nei pagamenti superiori a 90 giorni consecutivi al momento della presentazione della domanda;

- fruizione di agevolazioni pubbliche;

- mutui con assicurazioni a copertura di rischi secondo il comma 479 della legge 224\2007, a condizione che l’assicurazione garantisca il rimborso delle rate oggetto di sospensione per l’intero periodo di sospensione.

Sospendere il mutuo e\o dare sostegno alle PMI, si può?

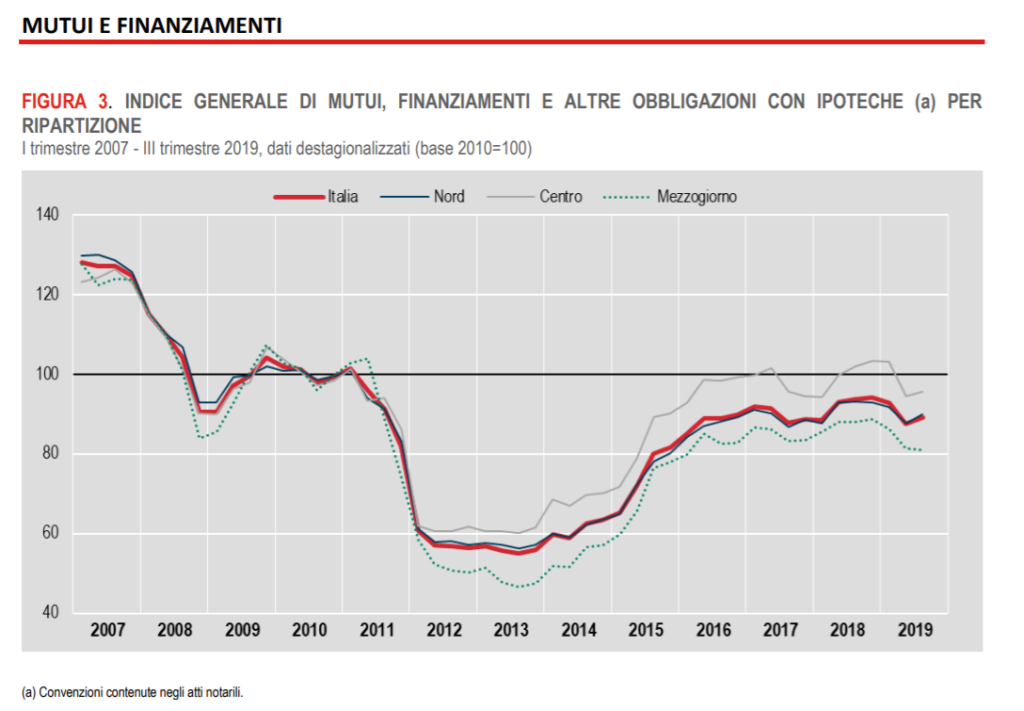

Come ogni cosa, la sospensione del mutuo ai privati non mette d’accordo tutti. Una misura tale, con tutte le restrizioni del caso, deve essere necessariamente accompagnata ad un sostegno alle imprese. Sembra questa l’intenzione del governo secondo quello che dovrebbe essere il decreto anti-Coronavirus: stanziare 3,8 miliardi di euro è quello che si evince nella bozza. Si prevede il potenziamento del fondo di garanzia Pmi (1 miliardo), la garanzia statale sulla moratoria dei prestiti e dei mutui (da 1,35 a 2 miliardi), e l’incentivo alla cessione degli Npl tramite la conversione delle attività fiscali differite (Dta) per 850 milioni di euro. Intanto, la situazione mutui in Italia, secondo Istat, è la seguente: