Il rischio di Default di uno Stato: fra BTP e CDS

Articolo di Domenico Valvola

Innanzitutto, per andare a vedere i metodi per misurare il default di uno Stato, bisogna andare a definire, quando uno Stato versa, o potrebbe versare, in stato di default.

Uno stato solitamente si trova in default quando non è più in grado di ripagare i propri debiti.

Un esempio è la Grecia, la quale decise di pagare solamente una parte dei propri debiti mediante un taglio che venne fatto, sia all’importo degli stessi, che ai relativi interessi.

Solitamente, il default di uno Stato non avviene “da un momento all’altro” ma si può dire che tale meccanismo è piuttosto lento ed ogni investitore ha a disposizione degli indicatori abbastanza forti per analizzare la situazione.

Di seguito andremo a vedere due tipi di indicatori che sono i Credit Default Swap ed il semplice prezzo di un Buono del Tesoro Poliennale, quindi entrambi relativi allo Stato italiano.

I Credit Default Swap (CDS)

Abbiamo uno schema base che va a definire tali prodotti, i quali sono degli swap che funzionano in modo molto semplice: supponiamo di essere degli investitori in BTP, in questo caso la nostra controparte sarebbe lo Stato italiano, supponiamo che il soggetto investitore (in base a notizie abbastanza compromettenti sulla solidità dell’Italia) decide di coprirsi dal rischio che la sua controparte possa fallire e che quindi sia di conseguenza impossibilitata ad onorare il suo debito. A tal proposito quindi, per assicurarsi da tale rischio si rivolge ad un soggetto terzo, il quale è disposto ad assumersi il rischio di fallimento della controparte dell’investitore, ricevendo pagamenti di premi periodici, rimborsando l’investitore in caso di fallimento della sua controparte (una vera e propria assicurazione).

Ovviamente in che modo i CDS, riferiti allo Stato italiano possono essere degli indicatori della solidità dello Stato stesso?

La risposta sta nel prezzo di tali Swap, questo perché ovviamente la terza parte che interagisce con l’investitore “vorrà” dei pagamenti diversi a seconda della situazione in cui si trova la sua controparte, quindi nel nostro caso, se l’Italia dovesse trovarsi in una situazione difficile, allora coloro disposti ad assumersi i rischi di controparte, sarebbero disposti a farlo ad un prezzo più alto, mentre nel caso in cui l’Italia dovesse trovarsi invece in una situazione opposta allora “gli assicuratori” sarebbero disposti a coprire il rischio di controparte anche per un importo minore.

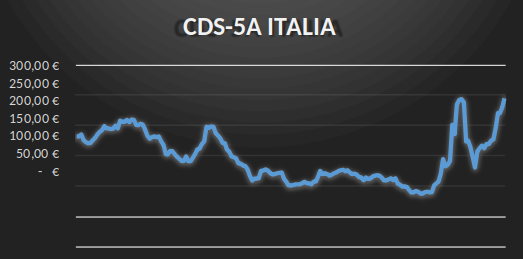

Ecco quindi che i prezzi diventano dei veri e propri segnali, infatti quando gli stessi dovessero essere alti, ciò farebbe riflettere sulla solidità dello Stato. Se, a tal proposito si illustrasse il grafico dei CDS a 5 anni, per il periodo tra aprile 2019 e aprile 2020, sull’Italia vedremmo che:

in corrispondenza dello stesso (tralasciando la prima parte), possiamo quindi osservare che si hanno due picchi, il primo corrispondente al giorno prima della firma del Dpcm 11/03/2020 del quale tutti ne vennero a conoscenza il giorno precedente e con il quale tutta Italia venne dichiarata zona rossa. Da questo possiamo vedere la rapidità con cui tale evento si è riflettuto sui prezzi del CDS; un secondo aumento invece si è avuto il 21/04/2020 giorno nel quale la BCE ha dovuto annunciare un vero e proprio paracadute per l’Italia con l’acquisto dei titoli di stato italiani, in quanto gli stessi rischiano di essere declassati ad un rating inferiore. Ecco che la paura degli investitori sul declassamento del rating italiano (il che significherebbe che molti investitori non sarebbero più disposti a rinnovare i contratti già in essere sui titoli di stato italiani) ha avuto una fulminea rappresentazione sul prezzo dei CDS.

I Buoni Poliennali del Tesoro

BTP sono dei titoli di debito che vengono emessi a medio-lungo termine, dal Dipartimento del Tesoro con una cedola fissa che viene pagata semestralmente che viene definita da un tasso di interesse. Semplicemente questi titoli vengono emessi dallo Stato per finanziarsi (come adesempio fa una qualsiasi persona che chiede un mutuo) e lo stesso paga degli interessi per il finanziamento ricevuto mediante delle cedole ed infine la restituzione dell’ammontare inizialmente sottoscritto, maggiorato della cedola finale.

Vi è una relazione che lega il prezzo dei BTP al loro tasso di interesse; diciamo che il secondo varia continuamente in base al “momento” che si trova ad attraversare l’Italia, quindi diciamo che se siamo in un periodo in cui l’economia del paese prospera, l’Italia riuscirà a finanziarsi mediante i titoli di Stato ad un tasso minore in quanto la sua possibilità di non restituire il finanziamento è abbastanza bassa. Viceversa nel caso in cui l’economia italiana dovesse attraversare un momento critico, pochi investitori sarebbero disposti a comprare i titoli di stato e finanziare l’Italia, a meno che la stessa non offra un rendimento maggiore, ed ecco che in questi casi gli interessi sui titoli di stato aumentano.

La relazione prezzo-tasso generalmente in economia è una relazione inversa, ovvero all’aumentare del tasso di interesse il prezzo diminuisce e viceversa quando il tasso diminuisce; questo perché se ad esempio il rendimento sui BTP è dell’1% e passa al 2%, vuol dire che ora sul mercato si hanno dei BTP con una cedola maggiore e quelli che invece pagano ancora una cedola dell’1%, vedono il loro prezzo diminuire, viceversa se accade il contrario.

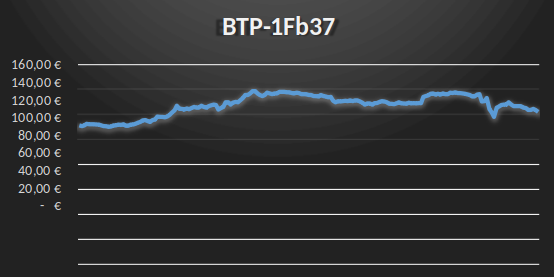

Quindi diciamo che direttamente sui tassi di rendimento e indirettamente sul prezzo, si può vedere la congiuntura economica che uno Stato sta affrontando, infatti possiamo vedere che dal grafico del BTP-1Fb37, il quale va da aprile 2019 ad aprile 2020 (con scadenza nel 2024), che:

il prezzo di tale titoli di Stato ha avuto un aumento nella prima parte (da inizio 2019 circa a gennaio 2020) e poi a causa del corona virus ha avuto una diminuzione, questo perché da febbraio 2020 è iniziata una congiuntura economica negativa che ha portato lo Stato a doversi finanziare a livelli più elevati e quindi, per la relazione inversa precedentemente spiegata, i prezzi dei titoli sono scesi.

Correlazione fra BTP e CDS

Quindi dalle analisi precedenti si è visto come i prezzi dei BTP ed i prezzi dei CDS sono un po’ lo stesso modo di indicare la medesima cosa, anche se lo fanno in modo inverso; nel caso dei CDS, se il prezzo aumenta il default dello Stato è più probabile, mentre nei BTP questo si riflette in una diminuzione dei prezzi dei titoli.

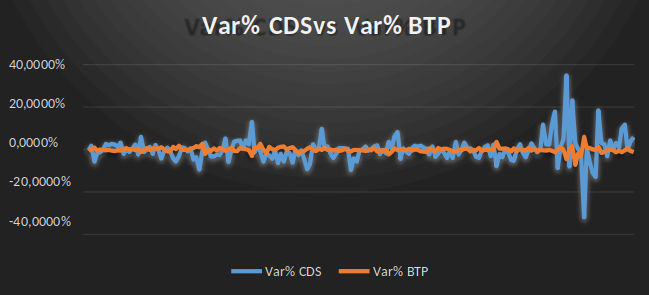

Questo vuol dire che fra i due intercorre una relazione di tipo inversa ed infatti andando a prendere le variazioni% di prezzo che si sono avuto da aprile 2019 ad aprile 2020, possiamo vedere che:

innanzitutto si nota come la volatilità di tali prezzi sia notevolmente aumentata dall’inizio del periodo di crisi del Covid-19 ed in secondo luogo possiamo vedere come le oscillazioni si muovano in direzioni opposte, ovvero quando il prezzo dei CDS tende ad aumentare, quello dei BTP tende a diminuire e viceversa. Infatti se dovessimo calcolare il coefficiente di correlazione possiamo vedere che è pari a:

𝜌=-0,4356

il che vuol dire una correlazione mediamente negativa in quanto, come detto i movimenti delle due variabili sono inversamente correlati.