Educazione finanziaria e il caso Buddybank: attendendo un cambiamento

Sono sempre di più i servizi e i processi d’intermediazione che rendono la nostra vita meno complicata in ambito finanziario, garantendo accessibilità ed efficienza nel nostro quotidiano. Ma siamo sicuri che disponiamo di un’adeguata educazione finanziaria? O per me meglio intenderci: quanto è necessario avere una conoscenza basica di ciò che sta dietro a quei tanto amati servizi di cui disponiamo? Un esempio da attenzionare è quello di Buddybank, esaminato in seguito.

Premesse

La Financial Literacy, meglio nota come Educazione Finanziaria, è quell’insieme di conoscenze e competenze che consentono una migliore visione d’insieme delle possibili opportunità e scelte da intraprendere in campo finanziario. Quando ci troviamo di fronte ad una decisione, subentrano una serie di aspetti e influenze individuali che posso distorcere la nostra percezione delle cose. Di conseguenza, un’adeguata preparazione e consapevolezza potrebbero impedire asimmetrie informative che giocano un ruolo decisivo per privati ed aziende.

Educazione Finanziaria in Italia e nel mondo

Per foraggiare la diffusione e l’attitudine dei consumatori nel prendere decisioni razionali riconoscendo le migliori opportunità offerte sul mercato, bisogna anzitutto comprendere il tessuto economico di ogni paese e i programmi promossi per rendere tale questa diffusione.

Se in Italia chiedessimo a un vent’enne di ricaricare una prepagata per l’acquisto di un videogioco, è molto probabile che non abbia difficoltà a farlo; se allo stesso vent’enne chiedessimo di confrontare i rendimenti di un deposito bancario tra due diversi istituti di credito, vi è la possibilità che non abbia chiare le metodologie per farlo.

Un adeguato livello di competenze in ambito finanziario determinerebbe una maggiore comprensione dei rischi derivanti dalle operazioni che ci troviamo davanti. L’inadeguatezza comportamentale – nella maggior parte dei casi – tende a trasformare la paura del rischio in inerzia, prevaricando opportunità di rendimenti più alti.

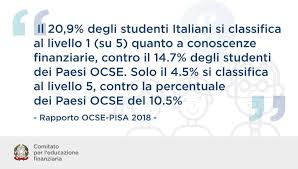

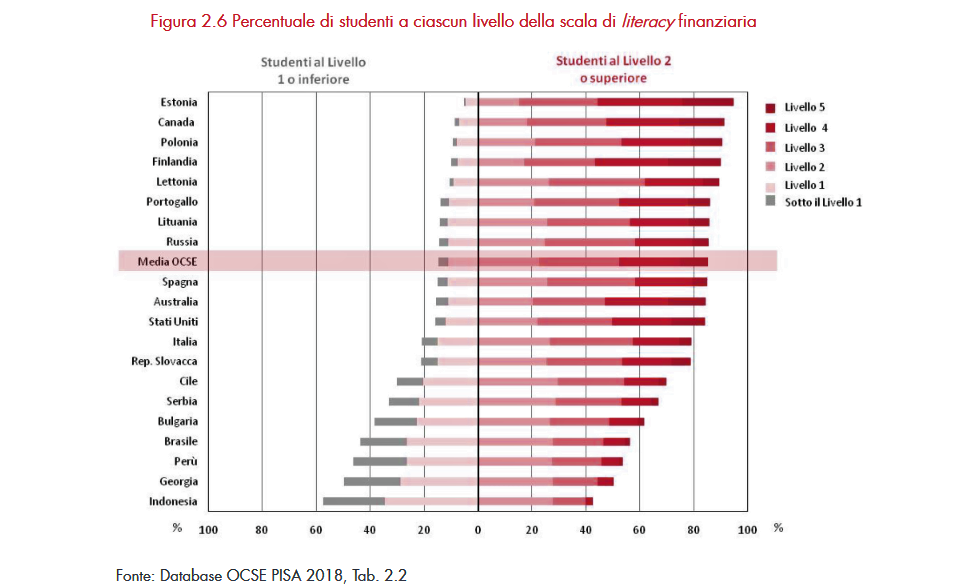

Un quadro valutativo ce lo offre il report condotto dall’OCSE PISA sul grado di conoscenza finanziaria degli italiani, che vede il nostro paese collocarsi al 13° posto su venti nazioni prese a campione. Secondo l’analisi, circa il 20% degli studenti italiani detiene scarse conoscenze in ambito finanziario (livello 1 in figura); notizia preoccupante, in quanto si parla di soggetti appartenenti alla e-generation.

Dati a confronto

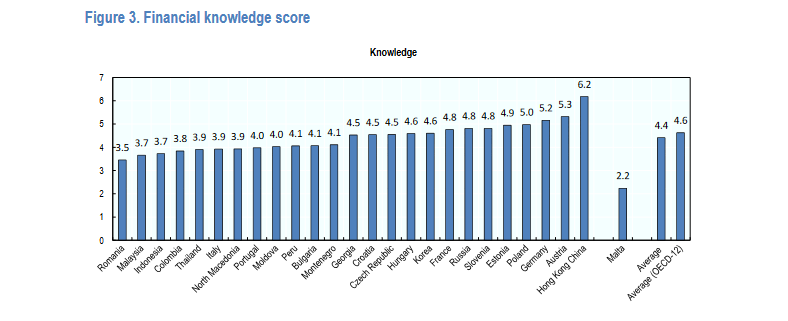

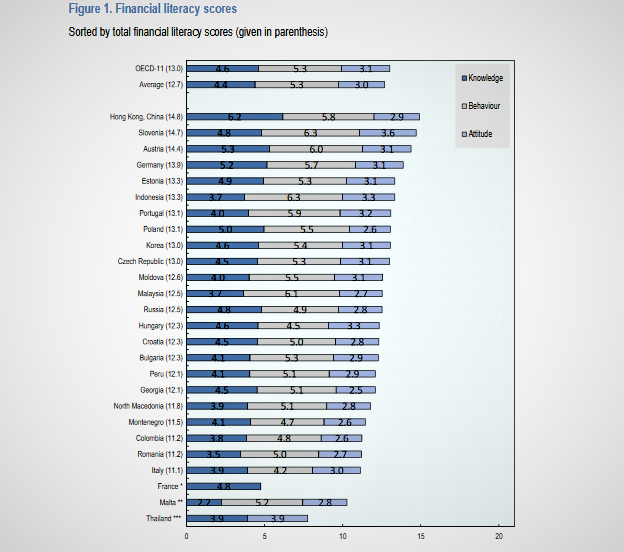

Una pubblicazione dell’OECD/INFE per l’anno 2020 ha messo in evidenza una forte eterogeneità di skills e conoscenze tra diversi paesi aderenti alle iniziative avviate dall’organizzazione. In particolare – considerato un campione casuale per ogni nazione – una parte dell’analisi condotta consisteva nel porre sette domande di carettere finanziario ritenute di forte utilità per un individuo medio, ottenendone un punteggio finale.

Il grafico evidenzia il primato di Hong Kong/Cina con un punteggio superiore di 1,6 rispetto alla media dei 12 paesi partecipanti all’indagine statistica. Risultato che riconferma l’Italia con forti carenze in temi basici come il tasso di rendimento, l’inflazione o la relazione che lega inversamente i due fattori.

I criteri di valutazione e gli strumenti adottati per ricavare questi punteggi considerano tre elementi chiave:

- Conoscenza

- comportamento

- attitudine

Quali variabili entrano in gioco?

L’educazione finanziaria non sottende solo la capacità di gestirsi ed effettuare delle valutazioni di carattere finanziario; è un modello sociale che abbraccia più sfaccettature del singolo individuo e che molto spesso è subordinata a parametri come:

- residenza geografica

- condizioni di vita

- educazione pregressa

- contesto sociale

Fattore da tenere in considerazione è la digitalizzazione dei servizi, che rende più agevole la gran parte delle transazioni economiche ma il cui utilizzo in molti paesi non si è del tutto affermato.

Tra le ultime proposte mosse tra i tavoli di Palazzo Chigi , il Piano Cashless conta di promuovere ed invogliare i consumatori ad effettuare acquisti inibendo l’uso del contante; ciò avverrebbe attraverso un rimborso in conto corrente relazionato alla quantità di spesa pagata tramite carte di credito.

Quello che conta è il nuovo portale pubblico di educazione finanziaria, assicurativa e previdenziale. Curato dal Comitato per la programmazione e il coordinamento delle attività di educazione finanziaria, si propone come fonte di guida e supporto informativo, nonchè promotore di vari eventi, come il più recente Mese dell’Educazione Finanziaria.

La scommessa di Unicredit: Buddybank

Se nel complesso le istituzioni europee ed internazionali hanno proposto nel corso degli ultimi 10 anni una serie di iniziative volte a potenziare il livello di educazione finanziaria, c’è da dire che anche i privati si sono dati da fare.

Unicredit nel 2018 ha lanciato Buddybank, un conto corrente accessibile esclusivamente da smartphone che consente comunicazioni tramite chat 24/7. Il servizio prevede assistenza in tempo reale su qualsiasi problematica riscontrata dall’utente; ed è proprio l’approccio diretto di Buddybank che mette in risalto la sua efficienza ed operatività, con un servizio consierge direttamente condotto dai dipendenti.

Che una banca come Unicredit abbia utilizzato – per strategia di marketing o per semplice sostegno al cliente – un modello di businnes così incisivo e diretto, non è così scontato. Sempre più realtà mirano alla creazione di un ambiente che avvicini il consumatore guidandolo passo dopo passo a una migliore consapevolezza degli strumenti disponibili.

La domanda che ci si pone è quando questo social behaviour si uniformerà a livello globale.