Piano cashback: rivoluzione contro l’evasione o sussidio inutile?

Oggi è partito, con le solite difficoltà tecniche a cui la PA italiana ci ha abituati, il piano cashback (o cashless) varato dal Governo Conte II. Il piano cashback viene esaltato da buona parte della popolazione poiché, oltre ad essere un sussidio per chi acquista con la carta, permetterebbe di combattere l’evasione fiscale. Lo fa davvero?

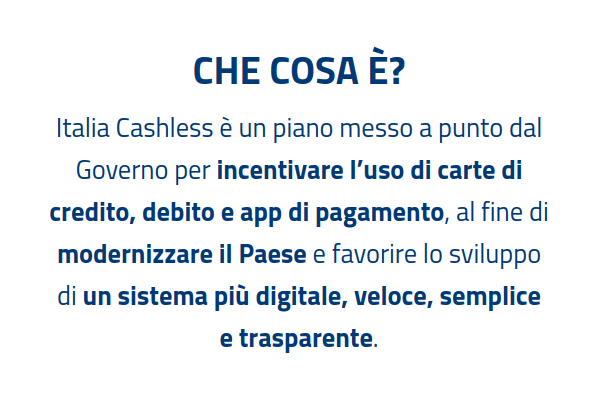

In cosa consiste il piano cashback?

Il piano consente di vedere la restituzione di una parte di quanto speso per gli acquisti effettuati nei negozi fisici utilizzando gli strumenti di pagamento elettronici. Gli acquisti effettuati fino al 31 dicembre con carte di credito, carte di debito, bancomat e Satispay daranno diritto a un rimborso del 10% sulla spesa totale, fino a un massimo di 150 euro.

La differenza per il 2021

A partire dal 2021 invece partirà il piano cashback vero e proprio, che darà diritto a un rimborso del 10% sugli acquisti effettuati con carte e app di pagamento in negozi, bar, ristoranti, supermercati, grande distribuzione e anche professionisti e artigiani. Non c’è un importo minimo di spesa ed e possibile ricevere fino a 300 euro suddivisi in due rimborsi da massimo 150 euro ogni 6 mesi. Il piano cashback non vale per gli acquisti online. Ogni 6 mesi i primi 100.000 cittadini a fare più transazioni avranno 1.500 Euro.

Sussidio per i negozi fisici?

Il fatto che la restituzione dei soldi possa avvenire solo per gli acquisti effettuati presso i negozi fisici pare suggerire che la misura serva per incentivare gli acquisti presso i negozi che hanno subito una bella batosta dalle chiusure dovute alla pandemia. In realtà ci sarebbe anche un modo per aggirare questo obbligo. Una persona potrebbe acquistare e gift cart o i buoni amazon presso i negozi fisici in modo da effettuare ugualmente acquisiti online, magari anche in un secondo momento, ottenendo comunque la restituzione di una parte della spesa.

L’utilità del cashback

Il piano cashback non è stato pensato per dare un sussidio agli utilizzatori degli strumenti di pagamento elettronici ma è stato pensato per ridurre l’evasione fiscale. Il presupposto logico è che incentivando l’utilizzo dei pagamenti elettronici ci sia un grosso stimolo ad effettuare pagamenti regolari e tracciati. In sostanza la logica di base è che se il cliente ci guadagna nel farlo allora utilizzerà certi strumenti, andrà in negozi che accettano certi tipi di pagamenti e richiederà sempre lo scontrino digitale.

Il cashback combatte l’evasione?

Ad una prima lettura sembra tutto molto bello e lineare ma è davvero così? La risposta per la quasi totalità dei tecnici è un secco no. Questo genere di piani si fonda sul concetto conosciuto come “contrasto di interessi” che è banalmente quanto spiegato prima sull’incentivo per il cliente. Tuttavia nel ragionamento manca un punto fondamentale, per funzionare lo strumento deve farti risparmiare almeno quanto l’evasione altrimenti non funziona. Banalmente se un prodotto costasse 100 con il pagamento digitale e 80 senza il cliente avrebbe un maggior incentivo economico nel non usufruire dello strumento.

Cosa comporta la sua applicazione?

In definitiva lo strumento per funzionare deve costare parecchi soldi e comportare una grande spesa mentre negli altri casi lo strumento si rivelerebbe un sussidio per coloro che avrebbero effettuato ugualmente i pagamenti con strumenti elettronici. Con lo stanziamento di 1,75 miliardi di euro per il 2021 sembrerebbe assai complesso aspettarsi ottimi risultati ma i 7 milioni di utenti che hanno scaricato l’app durante il primo giorno potrebbero far ben sperare.