Le “8xmille” irregolarità: le osservazioni della Corte dei Conti

L’8xmille è la percentuale calcolata sull’IRPEF che i contribuenti possono decidere di destinare allo Stato oppure ad una confessione religiosa. I beneficiari dovranno utilizzare tali somme per finalità stabilite dalla legge.

La storia

Introdotta dal primo Governo Craxi, l’8xmille nasce a seguito dell’Accordo di revisione del Concordato stipulato tra Stato e Santa Sede del 1984 (L.222/1985) recante le “Disposizioni sugli enti ecclesiastici in Italia e per il sostentamento del clero cattolico in servizio nelle diocesi” che stabilisce che a partire dal 1990 una quota pari all’8xmille del gettito dell’IRPEF venga destinata in parte, a scopi di interesse sociale a diretta gestione statale e in parte a scopi di carattere religioso a diretta gestione della Chiesa cattolica.

Chi sono i beneficiari dell’8xmille

Nel dettaglio i beneficiari di tali somme sono:

- lo Stato;

- la Chiesa cattolica;

- l’Unione delle comunità ebraiche italiane;

- la Chiesa evangelica luterana in Italia;

- la Chiesa valdese, Unione delle Chiese metodiste valdesi;

- l’Unione delle chiese cristiane avventiste del settimo giorno;

- le Assemblee di Dio in Italia;

- l’Unione evangelica battista d’Italia;

- la Sacra arcidiocesi ortodossa d’Italia ed esarcato per l’Europa meridionale;

- la Chiesa apostolica in Italia;

- l’Unione buddhista italiana;

- l’Unione induista italiana;

- l’Istituto Buddista Italiano Soka Gakkai.

Forse non tutti sanno che…

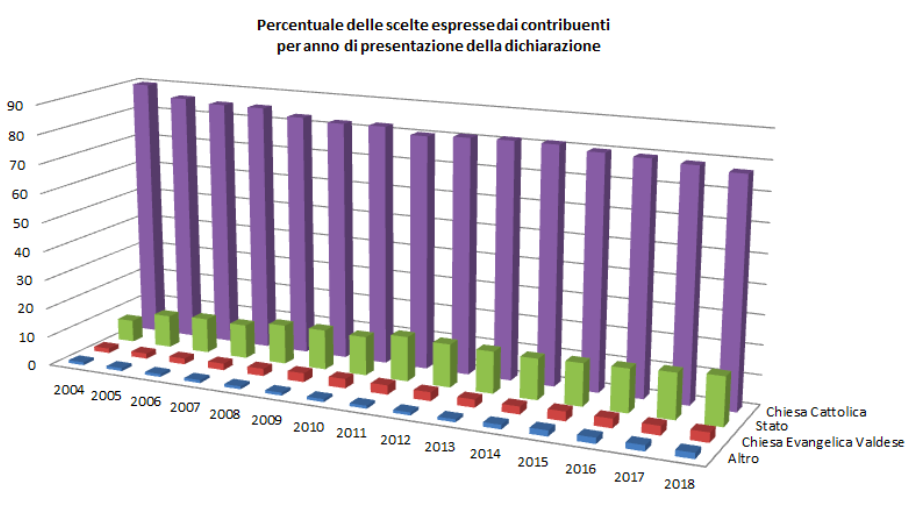

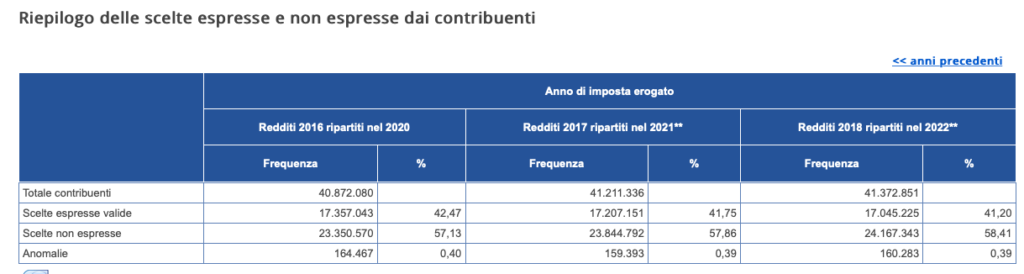

In sede di dichiarazione dei redditi, siamo tutti invitati a esprimere la nostra preferenza verso un ente per la destinazione del “nostro” 8xmille. Tuttavia, accade che oltre la maggioranza dei contribuenti non esprima nessuna scelta. Ciò non implica che la nostra quota non venga destinata comunque agli enti sopra esposti. Infatti, saranno le persone che invece hanno espresso la loro scelta a “scegliere per noi”. Le somme derivanti dalle dichiarazioni che non contengono nessuna preferenza verranno destinate in proporzione ai voti derivanti da chi invece ha indicato la sua preferenza. Per farla semplice, ci troviamo di fronte ad una minoranza determinante.

Le osservazioni della Corte dei Conti sull’8xmille

La Corte dei Conti in questi anni ha segnalato a varie riprese delle irregolarità riscontrate durante l’attività di audit condotta sulla ripartizione e sull’utilizzo delle quote raccolte con l’8xmille. La relazione del 2018 sottolinea che:

L’infedele trasmissione e l’interferenza nel processo decisionale delle opzioni operate dai contribuenti nella scelta sull’8 per mille rappresentano un grave vulnus all’istituto, in quanto questo trova la sua ragion d’essere proprio nella libera scelta dei cittadini.

Ovviamente non è finita qua! La Corte dei Conti, infatti, evidenzia anche una mancata conservazione delle schede cartacee che pertanto inibisce l’attività verifica circa l’effettiva volontà espressa dai contribuenti e che vi siano state delle scelte difformi dalla volontà dei contribuenti stessi (ad opera dei Caf). Aggiunge poi:

Ciò risulta tanto più grave in considerazione del fatto che il discusso meccanismo di ripartizione delle quote del gettito amplifica la scorretta ripartizione del flusso finanziario ai vari beneficiari.

Il ruolo dei Caf

Durante l’attività audit condotta dalla CdC per gli anni 2014-2015, sono stati riscontrati numerosi casi di infedeli trasmissioni dei dati da parte dei centri di assistenza fiscale, i Caf appunto. In estrema sintesi, in alcuni Caf, veniva consigliato caldamente ai contribuenti di devolvere l’8xmille alla Chiesa cattolica, qualche altro invece, ha comunicato dati difformi rispetto alle scelte presenti sui modelli cartacei indicate dai contribuenti.

Le prime segnalazioni arrivano dal 1996

La Corte dei Conti, nella relazione paritetica Italia-Cei del 9 febbraio 1996, evidenziava che la quota destinata all’8xmille stava raggiungendo dei valori molto elevati e che si sarebbe resa necessaria un’opportuna proposta di revisione. Infatti, già dal 1996 i valori risultavano superiori a quelli derivanti “dell’antico sistema dei supplementi della congrua e dei contributi per l’edilizia del culto”. Queste raccomandazioni sono state ascoltate? Ovviamente no. Infatti, nell’adunanza del 4 ottobre 2018 i rappresentati della Presidenza del Consiglio dei Ministri hanno dichiarato che non son stati presi provvedimenti per la riduzione della quota dell’8xmille.

La grande beneficiaria dell’8xmille: la Chiesa Cattolica

La relazione della CdC non risparmia nemmeno la Chiesa Cattolica. A partire dal 1999, segnala alcune sottovoci difficilmente riconducibili alla previsione normativa. Nel 2005, la Parte governativa lamenta l’esistenza di alcune voci in bilancio quali “contributo alla facoltà teologica” e “archivi e biblioteche ecclesiastiche” le quali non sono contemplate nelle finalità a cui destinare la quota dell’8xmille previste dagli artt 47 e 48 della L.n.222/1985. Infine, nel 2014 la Parte governativa ha, nuovamente, lamentato incoerenze nell’utilizzo dei fondi, in quanto nella voce “esigenze di culto della popolazione” venivano ricomprese voci quali: cura diocesana, tribunali ecclesiastici, istituto di scienze religiose, clero anziano e malato etc. Per inciso, la Chiesa Cattolica ogni hanno riceve risorse pari a oltre 1 miliardo di euro, derivanti dall’8xmille.

E il grande assente: lo Stato

Non si può dire che le risorse derivanti dall’utilizzo dell’8xmille da parte dello Stato siano state impegnate secondo le finalità previste dalla legge. Tutt’altro! Come riporta la Corte dei Conti:

la quota di competenza statale è stata destinata a finalità diverse da quelle previste dalla legge, talvolta antitetiche alla volontà dei contribuenti, venendo meno l’affidamento, derivante dalla sottoscrizione, sull’utilizzo della stessa.

È emerso infatti che lo Stato impieghi le proprie risorse verso scopi riconducibili agli interessi… delle confessioni! Del tutto singolare se si considera che queste godono già del contributo degli optanti per la destinazione del prioprio 8xmille a favore delle confessioni!

Dulcis in fundo

Nella relazione del 2018, la Corte dei Conti rimarca a più riprese come negli anni lo Stato abbia manifestato il proprio completo disinteresse per la quota ad esso destinata.

Risulta, pertanto, del tutto frustrato l’intento di fornire una valida alternativa ai cittadini che, senza finanziare una confessione, aspirino, comunque, a destinare una parte della propria imposta a finalità sociali ed umanitarie.