Già a partire dagli scorsi mesi le dichiarazioni di Ray Dalio, imprenditore di fama internazionale e proprietario del più grande hedge funds del mondo, Bridgewater Associates, hanno fornito grossi spunti di riflessione, altrettante speculazioni sulle aspettative e in particolare sulle possibili alternative che il sistema economico si ritroverà ad affrontare, laddove la crisi pandemica rappresenta il masso lanciato dal ciclope Polifemo a Ulisse quando quest’ultimo fugge via inconsapevole delle sue sorti. Le previsioni annunciate da Dalio per il 2021 conducono verso prospettive non troppo rincuoranti sul sistema economico statunitense; stando alle sue dichiarazioni, se dovesse protrarsi la crisi economica, produrrebbe shock recessivi nettamente superiori a quella del 2008.

Per una trattazione ulteriore del tema rimandiamo al presente video e agli approfondimenti derivanti dal resto dell’articolo.

L’analisi di Dalio è strutturata in 5 punti fondamentali:

Analizzare punto per punto potrà meglio illustrare le basi su cui si fonda tale speculazione, offrendo spunti per ulteriori disanime e ragionamenti.

Il primo punto dell’analisi affrontata da Ray Dalio ha una connotazione sociale, per cui è necessario andare ad analizzare una variabile economica definita wealth gap. Esso rappresenta il differenziale calcolato sulla base delle condizioni di benessere delle classi sociali più e meno agiate; nel caso in questione rispettivamente l’1 e il 99% della popolazione statunitense.

Una delle basi da cui partire per comprendere la visione di Dalio riguarda proprio le discrepanze riscontrate a livello di reddito pro capite. Com’è mostrato nel grafico in basso, dalla fine degli anni ’80 questo gap ha iniziato a rendersi sempre più evidente; lo dimostra un trend al rialzo per il top 1% e lo rafforza un andamento decrescente e un progressivo impoverimento delle classi medie e meno abbienti.

Ciò potrebbe condurre, secondo l’imprenditore statunitense, a forti tensioni sociali inasprite dalle inique distribuzioni patrimoniali. Le cause? Sicuramente la maggior difficoltà nell’accumulare ricchezza, complice in primis la pandemia che, a dispetto dei più, non ha frenato i mercati finanziari. Già nel corso del 2020 inoltrato infatti, numerosissime sono state le società che hanno raggiunto esosi livelli di capitalizzazione, il che ha portato gli azionisti a veder incrementare il loro patrimonio azionario. Se da una parte i mercati mobiliari hanno sofferto con intensità minore, il settore terziario è stato quello principalmente surclassato dalla crisi pandemica, generando per forza di cose un imponente blocco allo sviluppo dell’economia reale.

Passando avanti, l’analisi pone l’enfasi su una caratteristica che descrive in modo appropriato la realtà statunitense, facente parte del sistema economico ed endemica nel tessuto sociale. Il più delle volte, in America, non esistono vie di mezzo e la polarizzazione d’opinioni è predominante. Ciò crea frizioni tra le parti in gioco e poche possibilità nel creare punti d’incontro. Per Dalio, le forti divisioni che hanno dipinto e tutt’ora dipingono la breve storia americana incidono profondamente sulle politiche interne ed esterne; consci del fatto che il più delle volte si ottengono risultati poco efficaci. Il fondatore di Bridgewater Associates sostiene che per assicurare un più alto grado di produttività, inclusione sociale e politiche infrastrutturali incisive, un’intesa bipartisan dovrà essere obbligatoria per lo sviluppo economico e sociale futuro. Le recenti riforme in tema fiscale presentate dal neo presidente eletto Joe Biden, tuttavia, sembrano aprire un nuovo squarcio tra Repubblicani e Democratici.

Il debito pubblico americano ha raggiunto 27 triliardi di dollari, pari circa al 136,92% del Pil. Ammontare significativamente lievitato negli ultimi anni per ovvie ragioni e che si appresterebbe a non subire inversioni di rotta. Contestualmente i livelli di pil mondiali continuano a perdere punti percentuali. Ne risente la bilancia commerciale statunitense, che presenta un deficit esoso e una continua riduzione del gettito fiscale. Giusto per menzionare gli ultimi sprazzi di luce emessi da Trump, si rammenti che l’aliquota federale societaria, anche e soprattutto nel tentativo di attrarre l’interesse di capitali esteri e società americane con sedi fiscali all’estero, è passata dal 35% al 21%. Inutile dire che i risultati non hanno confermato le aspettative.

Necessario menzionare i livelli di spesa ed entrate tributarie della Fed, che attualmente si ritrova a fronteggiare un aumento dell’inflazione al 4,2%. Dopo il surplus registrato a partire dai primi anni del 2000, gli introiti raccolti hanno sempre meno coperto le spese correnti, accentuando la debolezza del gettito tributario.

Dalio insiste con foga nel considerare come la chiave di volta per scalfire la montagna di debito in continua espansione sia proprio focalizzare l’attenzione sulla produttività delle imprese. Se i livelli di produttività settoriale tenderanno ad aumentare, incrementando quindi il livello di prodotto e produzione, anche i livelli di tassazione tenderanno ad aumentare, di fatto provvedendo a ripagare una maggiore quota di debito, con effetti di lungo periodo per nulla esecrabili; senonchè l’economia reale necessiti più che mai di liquidità immediata, in una controversa e indesiderata prospettiva di stagflazione, seppur flebile secondo i prospetti.

Aloe Blacc cantava per la prima volta dieci anni fa << I need a dollar, dollar, a dollar is what I need >>. La quarta variabile da tenere d’occhio è proprio il dollaro e la sua continua svalutazione. A partire da maggio 2020, si è assistito a un continuo calo della valuta statunitense, il che non è sempre un bene quando si parla di valore intrinseco della moneta e di potere d’acquisto.

Le preoccupazioni di Dalio si sostanziano nel pericolo di un probabile deflusso di capitali interni verso altri paesi, consci del fatto che istituzioni pubbliche e private possano non più considerare il dollaro come una sicura riserva di valore e tenendo in considerazione che la maggior parte del debito internazionale è in dollari, gli effetti macroeconomici rimbomberebbero repentinamente, in un periodo in cui fare deficit approfittando della svalutazione non è proprio il massimo.

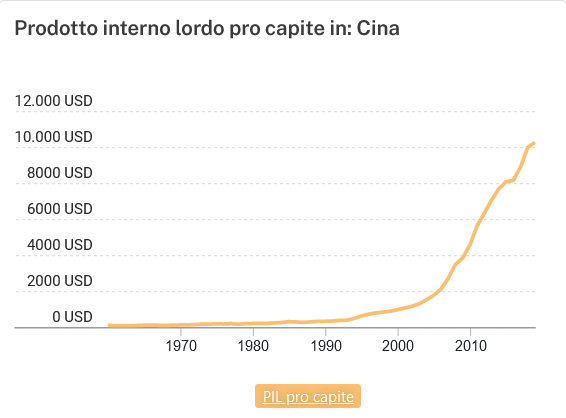

La continua espansione della Cina potrebbe mettere ulteriormente a dura prova la stabilità economica americana. Si stima che, complice la crisi pandemica, già nel vicino 2028 la Cina coprirà il ruolo di nuovo polo economico mondiale, sorpassando gli Stati Uniti. A livello competitivo, la Cina non ha nulla da invidiare in campi come l’A.I. e il cloud computing, accelerando repentinamente nel panorama internazionale attraverso sostanziali investimenti e nuovi modelli di business. Vantando una popolazione quattro volte superiore a quella americana e osservando l’aumento crescente del Pil, non ci si potrà stupire del fatto che, citando lo stesso Dalio, il predominio cinese sarà un’altra variabile chiave che potrebbe condurre verso una destabilizzazione ulteriore, strappando il primato alla grande rivale occidentale.

Giungendo a una conclusione finale, Ray Dalio ha affermato che nel caso la crisi economica si dovesse propagare ulteriormente, essa potrebbe generare danni collaterali superiori a quella dei mutui subprime. Tra l’altro, a livello di somiglianza, ha accentuato il fatto che per conformazione possa essere in linea con quella vissuta negli anni ’30, seppure i contesti economici delle due epoche rendano inconcepibile un paragone basato sui dati, ma la cui comparazione potrebbe sostanziarsi nell’intensità delle stesse.

{kind=link}

{kind=link}

{kind=link}

{kind=link}