La quiete dopo la tempesta: stiamo uscendo dalla fase recessiva dell’economia?

Come interpretare il concetto di ciclicità? Quando si parla di ciclo economico, si tende a fare riferimento a una struttura temporale ipotetica che ha per conformazione un andamento oscillatorio e che descrive un certo sistema, contraddistinto da periodi di florida crescita a cui si susseguono fasi di più o meno acuta crisi. Ciò che caratterizza un ciclo economico, di base, è la ricorrenza degli andamenti e non la loro regolarità. La teoria economica ha spremuto a fondo scenari ciclici, approfondendone effetti e cause, sintomi e previsioni. Molte sono state le assunzioni alla base dei modelli economici presentati, laddove l’eccezione che confermava la regola ha destrutturato anni di studi e confutato teorie sostenute dai più. Ma in quale parte del ciclo economico ci troviamo adesso? E qual è lo stato dell’economia attuale?

In che fase del ciclo economico ci troviamo?

L’ultimo periodo recessivo da noi vissuto è stato luogo di profonde lacerazioni del tessuto economico-sociale, permeato dall’impossibilità di procedere regolarmente ai livelli di produzione normali. Di fatto, per diversi mesi, si è assistito a uno stallo delle economie internazionali, con impatti e tempistiche diverse.

Ciò che è inconfutabilmente alla luce di tutti è la friabilità degli indici reali a cui però non ha fatto seguito un breakdown dei mercati borsistici, il che può diventare un ottimo spunto di riflessione per avviare analisi più approfondite. Mercato reale e nominale sono strettamente interdipendenti e reagiscono in simbiosi il più delle volte. La pandemia causata dal SARS-CoV-2 ha evidenziato alcuni aspetti peculiari dei nostri tempi, in cui prevale l’irrazionalità dell’individuo, il cambio di direzione assunto dal mondo del lavoro, un più alto livello di interdipendenza tra settori, maggiore sensibilizzazione verso l’ecosostenibilità e la progressiva crescita dei settori fint-tech e high-tech, applicati alla maggioranza dei comparti economici.

Economia reale e nominale: un legame indissolubile

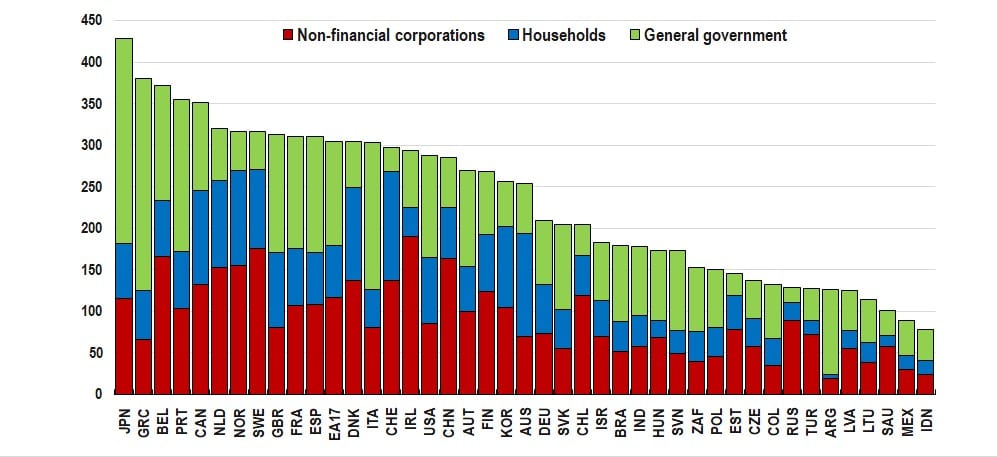

Il 2020 ha annunciato il suo ingresso inciampando. Solo nel primo quadrimestre il PIL globale si è eroso del 6,7%, con un picco particolare per l’America Latina, come evidenziato nell’infografica. I livelli di debito pubblico e privato si sono fortemente ingigantiti per soppesare alla flebile domanda causata dal crollo dei consumi e le imprese hanno forzatamente stoppato i cicli di produzione.

La crisi dell’economia reale in un momento così incerto non è stata preventivamente gestibile. Il ventunesimo secolo si è dimostrato essere l’epopea dell’innovazione, dell’opportunità. Le cause dell’impossibilità di raggiungere il pieno impiego dei fattori produttivi non è sicuramente additabile alla mancanza di forza lavoro o di capitale, bensì all’incapacità di gestirli e allocarli al meglio. L’innovazione e il progresso tecnologico – in linea teorica – potrebbero condurre a livelli di efficienza più che ottimali e l’obiettivo dei decisori istituzionali, da ormai 30 anni, è raggiungere un livello di occupazione che sia in linea con i top tier. Quest’anno ha di per sè condotto verso un violento esodo di lavoratori, rifugiatisi nel digitale, riducendo parzialmente il mismatch tra domanda e offerta di lavoro.

Source : OECD – Growth in online job postings: production and manufacturing

Kindleberger: economia ed euforia dei mercati

Riferendoci invece al mercato finanziario, gli studi di Charles Kindleberger, esimio accademico e storico dell’economia, visti all’alba del 2020 non sembrano per nulla anacronistici e anzi forniscono un ottimo spunto di riflessione su come la ciclicità non rimanga un archetipo della teoria economica relegato tra studi accademici e libri gettonati, ma assume un certo grado di autorevolezza, forte del fatto che rivoluzioni in ambito tecnico, tecnologico e sociale sono nel pieno della loro espressione e continuano a modellare i sistemi odierni.

Secondo Kindleberger, una crisi economica si manifesta attraversando la seguente serie di stadi:

- boom di investimenti nell’economia reale finanziato da credito in circolazione, causato il più delle volte da innovazioni finanziarie, nuove tecnologie e così via

- conseguente euforia, eccesso di indebitamento e una bolla nei prezzi dei titoli

- segue una fase di incertezza, definita picco del mercato nella quale i prezzi si fermano, i più furbi liquidano le posizioni e gli ultimi arrivati cercano di accaparrarsi quote

- fase di vendite sfrenata quando la maggioranza degli operatori si rende conto che il mercato ha davvero raggiunto il massimo livello.

Eppure le più catastrofiche crisi economiche ebbero come fulcro i mercati finanziari, così come lo stesso Kindleberger menzionò più volte nelle sue analisi. Sarebbe quasi il caso di dire “ è un classico ”. Nonostante le metodologie con cui è possibile effettuare analisi quantitative e controllare lo stato di salute siano in costante miglioria, i mercati navigano sulle aspettative future e a volte basta un evento più o meno prevedibile per destabilizzarne gli andamenti.

L’educazione finanziaria è un bene, l’incoscienza no

Il valore, inteso in tutte le sue sfaccettature, assume ogni giorno nuove forme in quanto sono i consumatori ad attribuiglierne uno. Nuovi mercati vengono distrutti e altri nascono da un giorno all’altro; gli NFT, acronimo di non-fungible tokens, ne sono un esempio. Il progresso tecnologico da sempre è in prima fila a dettare i tempi e le regole del gioco e chi negli ultimi anni ne ha carpito l’importanza, adesso si trova competitivamente in vantaggio.

Ma anche i mercati finanziari, al netto della loro ferrea stabilità nell’ultimo periodo, sembrano ritrovarsi in una nuova bolla. La troppa euphoria del soldo facile, soprattutto durante il lockdown, ha spinto milioni di nuovi inconsapevoli utenti verso il mondo della finanza, di quella speculativa però. I redditors di wallstreetbets hanno sbeffeggiato la borsa e mostrato al mondo una enorme debolezza.

La situazione in Italia in linea con le cugine europee

Ciò che stupisce è la repentina e silente ripresa degli indici economici nel primo quadrimestre del 2021.

L’Italia continua a far parte del fanalino di coda in area euro nonostante l’operatività dimostrata negli ultimi mesi, giusto per richiamare quel concetto di efficiente allocazione delle risorse e bisogno di cambiamento, in risposta alle mancate opportunità di crescita e ammodernamento istituzionale. Rimane dopotutto innegabile come la crisi pandemica abbia dato un forte montante alle economie internazionali e gli enti governativi hanno doverosamente fornito un feedback in attesa di un recupero sostanziale, PNRR permettendo.

In questi giorni i dati ISTAT per l’Italia confermano la trend line globale, illustrata da una ripresa anche in relazione con i rapporti internazionali.

Cosa ci dice l’ISTAT? Lo stato dell’economia

Stando all’ultimo comunicato, le esportazioni crescono con un aumento del 4,2% e le importazioni del 7,6% – in linea congiunturale rispetto al trimestre precedente – relative ai flussi commerciali con l’estero nel trimestre febbraio-aprile 2021. L’incremento mensile dell’export è in parte sostenuto dall’aumento delle vendite al di fuori dell’unione europea che si attestano al 7,4% mentre intra-UE si registra un calo delle stesse (-0,2%). La crescita delle variabili su base annua è del +97,6%, con +91,5% per le vendite verso l’area Ue e +104,6% verso quella extra Ue. Anche l’import segna un fortissimo aumento tendenziale (+62,8%) che coinvolge sia l’area Ue (+69,2%) sia i mercati extra Ue (+54,9%), che vedono come maggiori partner acquirenti Germania, Francia, Stati Uniti, Spagna, Svizzera e Regno Unito, elencati in ordine decrescente per ammontare di acquisti.

Come precisa il comunicato:

“Nei primi quattro mesi del 2021, la crescita tendenziale dell’export (+19,8%) è dovuta in particolare all’aumento delle vendite di macchinari e apparecchi n.c.a. (+25,8%), metalli di base e prodotti in metallo, esclusi macchine e impianti (+29,1%), autoveicoli (+62,0%), apparecchi elettrici (+31,6%) e pelletteria (+27,8%). La stima del saldo commerciale ad aprile 2021 è pari a +5.870 milioni di euro (era -1.117 ad aprile 2020). Al netto dei prodotti energetici il saldo è pari a +8.719 milioni (era +135 ad aprile dello scorso anno)”

Segnale più che positivo quello illustrato dall’ISTAT. La volontà generale di ripresa si fa sentire, augurandoci un ritorno a livelli normalizzati e sperando di avviarci verso un cambio di rotta sostanziale e definitivo.

Maggiore consapevolezza non potrà far peggio

Il progresso tecnologico ha di certo fatto la sua parte in questo periodo storico. Al di là delle difficoltà riscontrate nel determinare ed applicare la “best solution”, nel giro di un anno si sono avviate le procedure per sviluppare una serie di vaccini efficaci, sono stati realizzati piani nazionali di sostegno in risposta alla pandemia, vi è stato un imponente supporto delle banche nazionali attraverso l’immissione di liquidità nel sistema per supportare l’economia reale e i governi nazionali hanno collaborato nella predisposizione di una strategia unitaria per fronteggiare la crisi. La rispondenza allo shock negativo c’è stata, sperando sia, come sempre accade, fonte di consapevolezza e riflessione per il futuro.