Controllo ancora più stringente di quei soggetti ad “elevato rischio evasione”, ottimizzazione dell’utilizzo dei dati raccolti attraverso gli strumenti di cooperazione internazionale, migliorare le tecniche di analisi del rischio non compliance. Questi alcuni ingredienti per la ricetta della riduzione del tax gap.

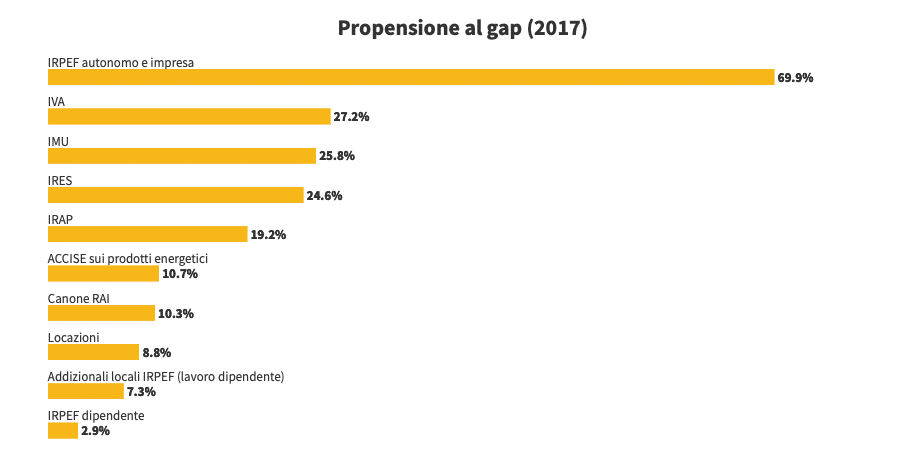

Il tax gap misura la differenza tra le imposte e i contributi effettivamente versati e le imposte e i contributi che i contribuenti avrebbero dovuto versare in un regime di perfetto adempimento degli obblighi tributari e contributivi previsti dalla legislazione.

Il tax gap quindi esprime una misurazione della tax non compliance e aiuta ad identificare e quantificare l’ampiezza dell’inadempimento spontaneo da parte dei contribuenti.

Uno degli obiettivi di politica fiscale per il triennio 2021-23, diffuso dal Mef, prevede un’ottimizzazione di tutta la mole di dati raccolti sui contribuenti attraverso l’utilizzo della fatturazione elettronica. Nonché dell’utilizzo, ormai generalizzato, dall’invio elettronico dei corrispettivi. Pertanto l’Amministrazione Finanziaria ha in seno una quantità di dati che possono essere incrociati tra loro per individuare prontamente eventuali incoerenze.

La raccolta dei dati fine a sé stessa, non rileva il potenziale che tali dati possiedono. Vi è la necessità, quindi, di ottimizzare i processi di interpretazione dei dati affinché si possano prevenire eventuali condotte illecite da parte dei contribuenti. Pertanto, in vista di un miglioramento dell’efficienza dell’Amministrazione Finanziaria, è previsto il potenziamento degli organici. Anche attraverso l’assunzione di personale tecnico informatico. Un esempio tra tutti è il concorso bandito dall’Agenzia delle Entrate per l’assunzione di oltre 2000 funzionari in tutta Italia.

L’abbiamo ribadito dei precedenti paragrafi: migliorare la qualità dei controlli. Per tutta una serie di motivi. In primis ciò consentirebbe un impiego indubbiamente migliore delle risorse utilizzate per l’espletamento dei controlli. In secundis anche un controllo non mirato e mal definito, rischierebbe di essere un “buco nell’acqua” da parte dell’Amministrazione, così come accaduto in passato.

Un’attenzione importante deve essere riservata a colori i quali, durante il Covid-19 hanno beneficiato dei numerevoli fondi erogati dallo Stato. La procedura velocizzata, stante l’emergenza tanto sanitaria quanto economica, per l’accesso ai contributi, potrebbe aver fatto sì che gli stessi finissero nelle mani di cittadini che in realtà non possedevano i requisiti richiesti. Pertanto l’Amministrazione Finanziaria, così come chiarito, ha annunciato futuri controlli e sanzioni che colpiranno coloro i quali hanno usufruito dei benefici pur non essendo idonei.

Questo è un altro punto sul quale l’Amministrazione Finanziaria ha deciso di porre il focus. Infatti, attraverso tale controllo l’AF ha la possibilità di monitorare la fedeltà fiscale dopo che il contribuente è stato sottoposto a controllo.

Nello specifico può essere rilevante acquisire informazioni in ordine al recupero di perdite riportabili dai contribuenti, autonomamente o nell’ambito della tassazione consolidata. Recupero che può generare nell’immediato, o anche medio tempore, un incremento delle entrate fiscali.

La lotta all’evasione si compone, essenzialmente di due grandi pilastri. L’accertamento delle somme dovute ma non versate e la loro riscossione. Appare chiaro che il solo accertamento delle somme da parte dell’AF, sia inutile se non seguito dalla riscossione delle stesse. Per far questo occorre migliorare le tecniche di analisi dei debiti iscritti a ruolo per indirizzare l’attività di riscossione prioritariamente verso i debitori più solvibili e i crediti che hanno le maggiori possibilità di essere riscossi.

{kind=link}