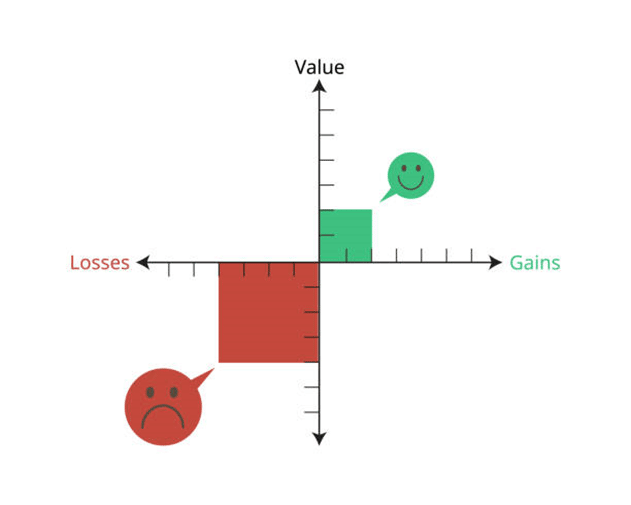

Un fenomeno psicologico, da tempo consolidato negli studi di economia comportamentale, è l’avversione alla perdita degli individui, fonte di scelte economiche irrazionali. In alcuni individui la percezione della perdita innesca una riduzione di utilità maggiore all’aumento di utilità connessa ad un guadagno, nonostante quest’ultimo sia di ammontare equivalente.

Uscite, senza voglia, per buttare la spazzatura e trovate una banconota da 50 euro ma, rincasati, vi accorgete di averla persa durante il tragitto. Sareste indifferenti, come suggerirebbe la teoria economia standard, o iniziereste a disperarvi, a mostrare sofferenza per la perdita subìta?

Due psicologi israeliani, Daniel Kahneman e da Amos Tversky, hanno ampiamente studiato il concetto di avversione alle perdite. È esposto all’interno della loro nota teoria: “Prospetc Theory: an analysis of decision under risk”. Ma in cosa consiste questa teoria? Praticamente è una critica alla teoria dell’utilità attesa di Von Neumann e Morgenstern, come modello descrittivo del processo decisionale sotto-rischio e nello sviluppo di un modello alternativo. Alcuni aspetti della teoria sono estremamente importanti per la definizione di tale avversione.

Ad esempio, le scelte tra prospettive rischiose non sono coerenti con i principi di base della teoria dell’utilità. In particolare, le persone sottopesano esiti meramente probabili rispetto a risultati ottenuti con certezza. Questa tendenza è chiamata effetto certezza. È un fenomeno che contribuisce all’avversione al rischio nelle scelte che comportano guadagni certi. Allo stesso tempo contribuisce anche alla ricerca del rischio nelle scelte che comportano perdite certe. Una visione delle cose che gli autori hanno configurato con una funzione di valore. Qui l’avversione alla perdita spiega perché si è più disponibili ad assumere rischi quando si tratta di evitare una perdita certa.

La Teoria del Prospetto ha avuto un impatto rilevante in ambito economico. Nel 2002 infatti Kanheman ha vinto il premio Nobel per l’economia. La motivazione? «Per avere integrato risultati della ricerca psicologica nella scienza economica, specialmente in merito al giudizio umano e alla teoria delle decisioni in condizioni d’incertezza».

O quale donna, se ha dieci dramme e ne perde una, non accende la lucerna e spazza la casa e cerca attentamente finché non la ritrova? E dopo averla trovata, chiama le amiche e le vicine, dicendo: Rallegratevi con me, perché ho ritrovato la dramma che avevo perduta. Così, vi dico, c’è gioia davanti agli angeli di Dio per un solo peccatore che si converte

Lc. 15,8-10

Volendo, ironicamente, commentare la parabola dal Vangelo secondo Luca, “di sicuro una donna molto avversa alla perdita!”. O, come il Vangelo vorrebbe, “… dimostrare l’ostinazione e la gioia che si prova nel cercare e riunire la dramma (metafora degli emarginati) che si è separata – più o meno volontariamente – dall’insieme, al quale deve restare legato, affinché il suo essere uno abbia un significato attraverso il suo senso di appartenenza a quell’insieme”.

L’economia comportamentale si è spinta oltre l’osservazione in laboratorio e oltre lo studio della psicologia. Volendo conoscere i meccanismi neurali e biologici alla base delle scelte economiche, contraddittorie rispetto le previsioni economiche standard, i ricercatori hanno scomodato anche la neuroscienza utilizzando una varietà di metodi di indagine, come la risonanza magnetica funzionale.

La letteratura sperimentale in ambito della neuroeconomia, in generale e in riferimento alle dinamiche dell’avversione alla perdita, è molto vasta. Ad esempio, uno studio condotto sottoponendo il proprio campione sperimentale ad una risonanza magnetica funzionale ha esaminato l’attività cerebrale durante la risposta alla perdita e alle scelte inquadrate di guadagno per le scommesse monetarie.

È stato riscontrato che le decisioni che rivelano avversione al rischio, nel contesto dei guadagni, e propensione al rischio, nel contesto delle perdite, (ovvero gli atteggiamenti verso il rischio più tipici secondo la teoria del prospetto), sono state la causa dell’attivazione di parti dell’amigdala che, invece, non si attivano nel caso di decisioni atipiche, ovvero di propensione al rischio nel contesto delle vincite e avversione al rischio nel fronte delle perdite (De Martino et al., 2006).

In un altro lavoro, De Martino et al., 2010, al contrario hanno riscontrato assenza di avversione alla perdita in pazienti la cui amigdala era danneggiata. Un ulteriore studio di De Martino et al., 2008 ha mostrato che gli adulti autistici sono meno suscettibili all’ effetto framing. Un risultato molto paradossale, considerando che gli effetti dell’inquadratura sono spesso interpretati come violazioni degli assiomi della scelta razionale.

L’effetto framing è un fenomeno psicologico a cui è causalmente ricondotta l’avversione alla perdita, sempre derivato dalla teoria del prospetto. Precisamente, aver inquadrato un distinto problema decisionale in due prospettive, formalmente diverse, ossia di perdita e di guadagno, ha portato a risultati per cui gli individui hanno assunto decisioni e una propensione verso il rischio differenti. Se l’esito viene inquadrato come un guadagno, il decisore è propenso a prendere decisioni non rischiose; al contrario, se l’esito viene inquadrato come una perdita, il soggetto è propendo ad assumere decisioni rischiose.

In sostanza, gli individui hanno paura!

A cura di Maria Rosaria Calabrese

{kind=link}

{kind=link}

{kind=link}

{kind=link}