Ammortamento finanziario: tipologie ed esempi

Copertina a cura di Andrea Noli

Cos’è un piano di ammortamento?

Un piano di ammortamento è lo “schema” con cui si restituisce un prestito tramite il versamento di importi in rate decrescenti temporalmente. Gli elementi principali di un piano di ammortamento sono:

- il prestito, che indicheremo con S.

- le quote capitale, ovvero le rate meno il tasso di interesse: indicate con C. Chiaramente la somma di queste è uguale al totale del prestito.

- l’interesse, I, pari al prodotto del tasso i per S: nel primo anno esso sarà i*S mentre negli anni successivi si ha i*(S-C) ovvero il prestito mentre le quote già ripagate.

- il debito residuo, D: questo può essere calcolato in due modi, uno prospettivo e uno retrospettivo. Nel primo si sommano le quote capitali ancora dovute mentre nel secondo si sottraggono queste dal debito iniziale. Ovviamente nell’ultimo anno di contratto, il debito residuo deve essere pari a zero.

- le rate, R: somma delle quote capitale e degli interessi

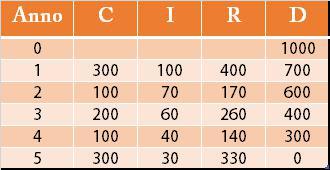

Un esempio del caso generale

Immaginiamo un prestito quinquennale con S pari 1000 e i al 10%. Lo schema del piano di ammortamento sarà il seguente:

Si può effettuare una verifica effettuando la seguente somma:

(400/(1.1)^1)+…+(330/(1.1)^5)=1000

Per individuare uno quota di capitale residuo si può o sommare le quote capitali antecedenti all’anno di interesse oppure sfruttare il debito residuo.

Un esempio, calcoliamo la quota residua del secondo anno.

- D=200+100+300=600

- D=S*((1+I)^2)-R(T-1)*(1+i)-R(2) = 1000*(1.1^2)-400*1.1-170 = 600

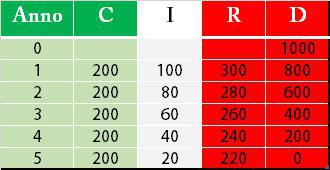

Ammortamento italiano

La prima variante dell’ammortamento che analizziamo è quella detta “italiana”. In questa versione, le quote capitale sono costanti per cui si ha che C(1)=C(2)=…=C(n)=C. Il debito residuo verrà calcolato nei seguenti modi:

- Visione prospettiva: ipotizziamo di voler calcolare un generico anno x, D(x)=(S/n)-(n-x)

- Visione retrospettiva: D(x)=S-(S/n)*x

Il tasso di interesse e la rata assumono una forma più agevole da calcolare:

- I(x)=D(x-1)*i equivalente a

- I(x)=(S/n)-(n-x+1)*i

- I(x)=(S-(S/n)*(x-1))*i

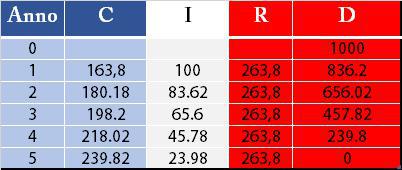

Esempio “italiano”

Riprendiamo l’esempio precedente, in questo caso avremo che C è pari a 200 ovvero 1000 diviso gli anni.

Prendendo ad esempio il terzo anno, è facile verificare come la quota di interesse rispecchi la formula precedentemente riportata.

- I(3)=600*0.1=(S/n)-(n-x+1)*i = 200*(5-3+1)*0.1 = (1000-200*2)*0.1

Ammortamento a rimborso unico

In questa variante, come suggerito dal nome, la restituzione del prestito avviene in un’unica soluzione. Questo porta ad avere delle quote capitali pari a zero fino al periodo x-1 e l’ultima pari alla somma totale del finanziamento. In formule:

- C(1)=C(2)=…=C(x-1)=0

- C(x)=S

- D(0)=D(1)=D(2)=…=D(x-1)=S

- D(x)=S

Per quanto riguarda gli interessi e le rate si avrà:

- I(1)=I(2)=…=I(x)=S*i

- R(1)=R(2)=…=R(x-1)=S*i

- R(x)=S+S*i

Ammortamento francese

Come per la versione italiana, anche qui troviamo una componente costante nel tempo: le rate. Il valore delle rate è calcolato con la formula:

R=S/[(1-(1+i)^(-n))/i]

Il debito residuo sarà pari a:

D=R*[S/((1-(1+i)^(-n))/i)]

Avendo definito le rate e il debito residuo, è ora facile individuare la quota interessi

I(x)=D(x-1)*i

Le quote capitale seguono una progressione geometrica con primo termine uguale a R*v^n e ragione pari a 1+i che è equivalente a v^(-1).

C(x)=R*v^(n-x+1) ovvero C(n)=R*v

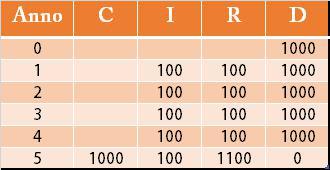

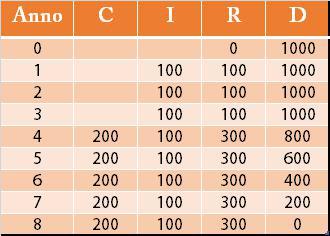

Il preammortamento

Una variante molto particolare dell’ammotamento finanziario, è il preammortamento. In questa versione il pagamento delle quote capitale parte “in differita” rispetto a quello degli interessi. Questo ritardo è identificato dalla lettera t. Un’altra particolarità di questa variante è che può essere applicato a qualunque tipo di ammortamento.

Esempio di preammortamento

Utilizziamo sempre gli stessi dati, aggiungendo il periodo di ritardo t=3.

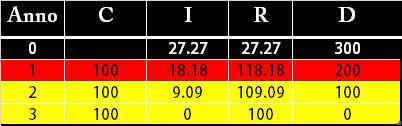

Ammortamento tedesco

Come la precedente, anche questa variante è applicabile a tutti i tipi di ammortamento. Le quote di interesse anzichè venire pagate a fine anno, vengono pagate all’inizio dello stesso così che nell’ultimo periodo la rata sarà composta dalla sola quota capitale. Il tasso di interesse è uguale a

I(x)=D(x)*(i/1+i)

Consideriamo questa situazione: mutuo triennale pari a 300 e tasso di interesse del 10%. Si avrà il seguente piano: