Il debito pubblico: analisi dell’uscita

Il debito pubblico

Il debito pubblico è uno dei più grandi problemi che affligge l’Italia, al terzo posto a livello mondiale con $ 2,407 miliardi 25 (Primi USA con $18,237 miliardi, seguiti dal Giappone con $ 6,340 miliardi. Dati al 2016). Ciò che interessa a noi è vedere però il rapporto di questo valore con il PIL.

{kind=link}

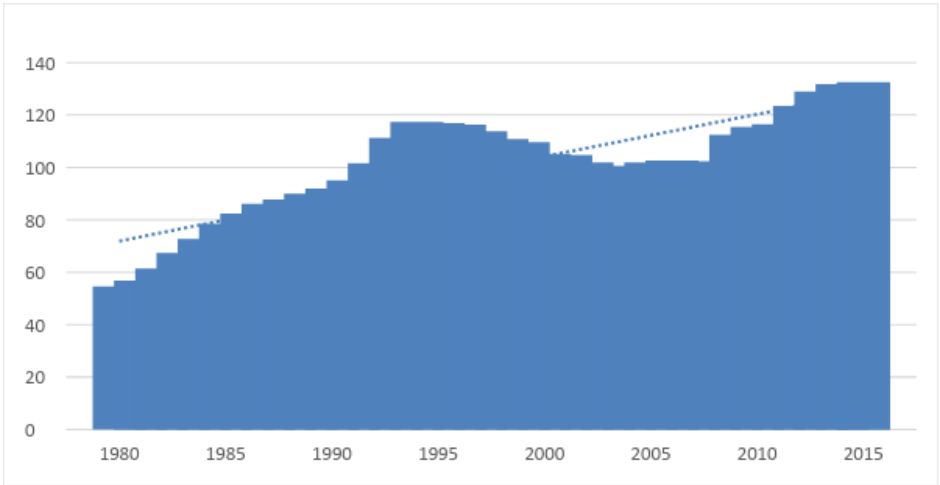

Teniamo presente che uno dei parametri di Maastricht è quello di cercare di

mantenere questo rapporto al 60%. Ebbene questo valore non è mai sceso al di sotto

di questa soglia dal 1982. La storia vuole che l’Italia sia entrata comunque a far parte di

quella che sarebbe stata l’Unione Europea in quanto Paese fondatore, con la promessa

di fare il possibile per cercare di arginare questo alto valore. Per i primi anni questa promessa non viene mantenuta, ma dal 1994 in avanti si osserva un’inversione di

tendenza che porta il rapporto da 117,3 a 99.8 nel 2007.

Con l’introduzione del tasso di interesse europeo da parte della Banca Centrale

Europea, si è aperta una grande finestra di opportunità poiché ha

permesso all’Italia di togliere una gran parte dei pagamenti dovuti dagli alti tassi

italiani pre-BCE.

Il confronto con la Germania

Lo spread fra i Btp italiani e Bund tedeschi era pressoché azzerato. L’Italia era

considerata, almeno sul piano finanziario, un Paese sicuro.

La grande crisi del 2007-2008 ha mostrato però tutte le sue debolezze di base. Come

possiamo vedere il grafico il debito si impenna e nel grafico riferito all’andamento

dello Spread fra Btp e Bund a 10 anni, possiamo vedere l’importanza che ha avuto la

grande Crisi. La domanda che sarebbe da porsi è: come mai la Germania ha avuto un

effetto molto minore, registrando addirittura performance migliori dei livelli pre-Crisi?

Di questo parleremo in un’altro articolo.

{kind=link}

Ripagare il debito

Il problema del debito pubblico per l’Italia sta in gran parte nei pagamenti dei titoli

obbligazionari, appunto l’emissione di debito pubblico presso i privati e le istituzioni.

Ad un privato conviene sottoscrivere un Btp che rende circa il 5 % e a scadenza, chi

guadagna dai Btp, solitamente li ricompra o comunque c’è un ricircolo del debito

presso i privati. Solo nell’ultima asta svoltasi il 31/05/2017 sono stati collocati Btp a 10

anni per un valore di € 18.7 miliardi, di cui solo € 2.375 di questi ai professionisti e i

restanti € 16.375 ai privati.

Nel grafico qui sotto si vede la relazione il tasso debito pubblico in termini di PIL (in

miliardi di euro) con la media annuale dei rendimenti dei Btp a 10 anni. I valori sono

espressi come media dei singoli rapporti dei 10 anni precedenti.

{kind=link}

Il rapporto (r* B) è dunque il tasso di pagamento del debito pubblico. Ciò che si può

notare in questo grafico è il trend negativo che si ha avuto di questo valore a partire

dal 1999, data dei trattati di Maastricht e in particolar modo dal 2002, introduzione

dell’Euro e del tasso di cambio fisso. Questo ci fa capire la consistenza reale del valore

di un Btp a 10 anni che quindi, nell’ultimo periodo, è stato tenuto a bada dai bassi tassi

di interesse della BCE e che se non fosse intervenuta sarebbe stato in realtà molto più

alto. L’Italia avrebbe dunque dovuto pagare di più.

L’UscITA

Detto questo, con una possibile uscita dall’eurozona si avrebbe certamente

un’esplosione del debito pubblico a causa della moneta debole. Si andrebbe incontro

al fenomeno meglio noto con il termine di “iperinflazione”. Da qui in avanti la sfida per

l’Italia sarebbe quella di non andare in default.

Interessante la teoria di Functional Finance di Abba Lerner, secondo cui uno Stato

libero di stampare la propria moneta può coprire il disavanzo creato dalla spesa

pubblica (usata magari per creare posti di lavoro o investimenti) stampando appunto

moneta. Ciò, per l’economista, non creerebbe inflazione dal momento che i soldi usati

per la creazione di valore sono già stati spesi. Il problema, a mio avviso, è che

comunque si tratta di una creazione di moneta dal nulla, e ciò porterebbe ad ogni

modo ad un’inflazione elevata.

La rivista Sokratis ha ipotizzato, in un suo articolo del 2013, che se uno Stato

dell’Eurozona dovesse andare in default, questo dovrebbe anche abbandonare quasi

certamente l’eurozona per tornare alla moneta nazionale per evitare il rischio

“contagio” sistemico dei mercati.

Possibile Default?

C’è chi ha sostenuto (come Luigi Zingales) il fatto che, ad esempio nel caso greco, il default e l’uscita dall’eurozona di un Paese in crisi possa essere di aiuto per la contrazione del debito pubblico e la rinascita dello Stato. Questo perché difatti annullerebbe i pagamenti

dovuti derivanti dall’emissione di obbligazioni statali. In realtà così è successo

parzialmente per la Grecia nel 2012, la quale ha trovato una sorta di accordo con i

creditori privati per uno swap dei titoli posseduti con dei titoli trentennali di nuova

emissione. Si tratta del cosiddetto default di tipo haircut parziale, ma ordinato. La

manovra ha portato qualche risultato ma sicuramente non soddisfacente. Il tasso

debito pubblico / Pil è passato da 172.1 % nel 2011 a 159.6 % nel 2012 ma per poi

subito risalire nel 2013 per mantenersi stabile. Secondo Zingales, “nel 2010, un default

parziale (o haircut in gergo) del 50% avrebbe ridotto il debito pubblico al 65% sul PIL” (L. Zingales, Europe or not, 2016, p. 74)

{kind=link}

Anche se il default sembra una strada praticabile, ciò comporta alcune preoccupazioni,

riassumibili in tre punti:

1. Ai Paesi in default non viene emesso nessun prestito, dal momento che a

crollare sarà anche il sistema governativo e per la mancanza di garanzia statale;

2. I proprietari di buoni del tesoro, ovviamente, non riceveranno più dividendi e

anzi, coloro che ne sono in possesso ne vedranno annullare il valore;

3. Il sistema bancario crollerà, con conseguente corsa agli sportelli e un Paese in

piena Crisi.

Diciamo non proprio il migliore degli scenari per un Paese che tenta di rialzarsi da una

situazione di Crisi. Questi effetti di breve periodo non possono giustificare una

possibile ristrutturazione del debito negli anni a venire.