Deficit/PIL: le origini e le sue criticità

Con la nascita del governo PD-M5S, nella prima bozza contenente le linee programmatiche, è facilmente individuabile l’alta ambizione del nuovo esecutivo. Dal blocco dell’aumento dell’IVA al taglio delle tasse sul lavoro, passando per un grande piano di investimenti: le risorse da trovare sono numerose.

Nel programma è previsto un piano di “spending review”, il quale preso singolarmente non basta al finanziamento dell’intero capitolo di spese. Dove trovare il restante tesoretto per finanziarle?

Da tempo, nel dibattito pubblico si parla di superare o almeno “alleggerire” il peso delle regole fiscali Europee. In particolare, tra le ambizioni della nuova Commissione Europea, rientra la modifica della famosa regola sul deficit. Pertanto, è opportuno analizzare tale grandezza macro-economica, capire perché nasce e sapere da quali fondamenta trova quel famoso “numeretto” del 3%.

Le fondamenta della regola del 3%

La regola del 3% trova la sua origine dall’ispirazione del francese Guy Abeille, ex funzionario di Mitterand, già nel 1981. L’obiettivo era quello di contenere la spesa pubblica e l’eccessiva inflazione. Tuttavia, nella fissazione di tale limite, egli non riuscì a dare una chiara spiegazione economica. Una scelta che lasciò numerose perplessità ma che tuttavia, trovò la sua logica negli anni successivi ,con la nascita dell’Unione Europea.

Le fondamenta: perché nascono le regole europee?

“Vengono istituite per facilitare la convivenza tra gli Stati Membri Europei aderenti all’area Euro”. Questo perché condividere la stessa moneta significa avere lo stesso tasso di interesse di politica monetaria e quindi, da qui, nasce l’esigenza di creare delle regole atte ad evitare che uno Stato Membro possa appropriarsi di tutti i benefici, scaricando i costi su gli altri Stati.

In particolare, Il limite del rapporto deficit/PIL viene istituito nel 1992 con il trattato di Maastricht per l’accesso all’Unione Monetaria Europea; nel 1997 è diventato la prescrizione del Patto di Stabilità e Crescita, lo strumento di coordinamento delle politiche fiscali tra i paesi membri dell’area-euro, ed è sopravvissuto alle due riforme del 2005 e del 2011. E’ rimasto immune persino dall’entrata in vigore del Fiscal Compact, visto che quest’ultimo vincolo si riferisce ad un diverso aggregato di finanza pubblica, vale a dire il disavanzo corretto per il ciclo e al netto delle misure una-tantum.

Perché proprio il 3%?

Le tre grandezze macro-economiche che si prendono in considerazione, per il calcolo del deficit/PIL, sono:

- il rapporto debito pubblico/PIL;

- il tasso di crescita reale;

- inflazione.

Inoltre, verso la fine degli anni ’80, la media del rapporto debito pubblico/PIL degli Stati Europei era del 60%, pertanto, si decise di far convergere tale grandezza verso questa percentuale, il tasso di crescita reale del PIL ammontava circa al 3% annuo mentre l’obiettivo di inflazione si attestava attorno al 2%.

{kind=link}

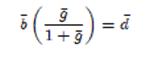

Attraverso una relazione tra queste grandezze di finanza pubblica, si ottiene il fatidico limite del 3% del rapporto deficit/PIL. L’espressione Matematica è la seguente:

{kind=link}

Laddove b è il livello di stato stazionario del rapporto debito/Pil, d il rapporto deficit/Pil e g il tasso di crescita del prodotto nominale.

La relazione ci spiega che per raggiungere l’obiettivo del 60% del rapporto debito/PIL, stabiliti il tasso di crescita reale del PIL al 3% e l’inflazione al 2%, il deficit (disavanzo) non può sforare il limite del 3%.

Attualmente i numeri assunti per il suddetto calcolo risultano distanti dalle condizioni macro-economiche dei Paesi Europei, i quali presentano tassi di crescita del PIL molto più limitati e una media del rapporto debito pubblico/PIL distante dal 60% degli anni ’80.

Il deficit strutturale: le criticità presenti

Con la crisi dei debiti sovrani, esattamente con l’istituzione del Fiscal Compact, furono aggiornate le regole fiscali aggiungendo al vecchio parametro del 3%, il calcolo del deficit strutturale con l’obiettivo di legare l’esigenza di fare spesa in deficit al ciclo economico.

Il deficit strutturale rappresenta il deficit nominale corretto per il ciclo economico e considerato al netto delle misure temporanee e una tantum.

In parole semplici, se l’economia è influenzata da fasi recessive, quindi è lontana dal suo potenziale di crescita, è consentito fare spesa in disavanzo. In caso contrario, ovvero il ciclo economico è caratterizzato da fasi espansive, occorrerà ridurre il deficit.

Inoltre, per calcolare la “correzione per il ciclo”, si deve stimare il c.d. “output gap “, il quale rappresenta la distanza tra il PIL reale di un Paese e il suo PIL potenziale.

Tuttavia, la metodologia di calcolo del PIL potenziale oggi è soggetta a molte critiche in quanto risulta di difficile stima.