Euforia e Paura – il caso delle Nifty Fifty

Credits to Intellettuale dissidente

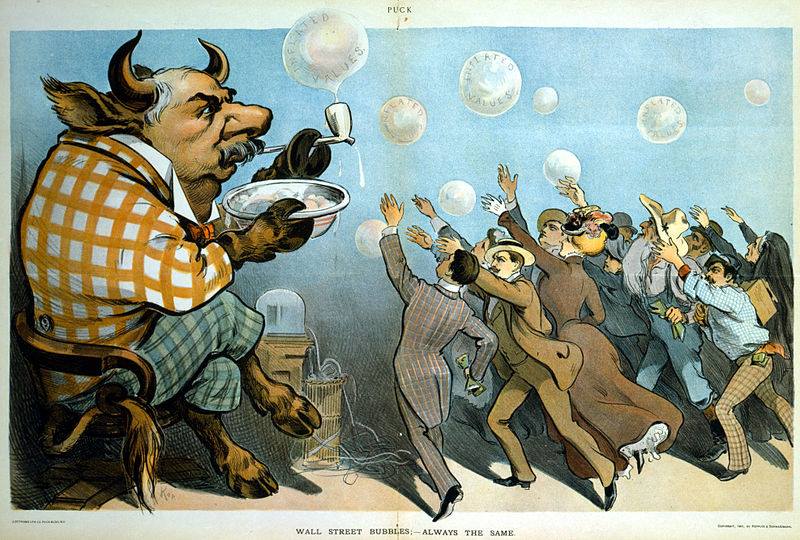

Euforia e paura sono due stati mentali che spesso accompagnano le nostre scelte portandoci a distorcere la percezione che abbiamo di un evento e a sovrastimarne (in positivo o in negativo) la portata. Fa parte della nostra natura: l’uomo non è progettato per maturare scelte puramente razionali. Ma cosa succede nei mercati finanziari quando l’euforia o la paura portano masse di investitori a commettere il medesimo errore di valutazione? Le conseguenze possono essere catastrofiche.

La storia dell’ascesa e del crollo delle Nifty Fifty è un celebre esempio di come la componente emotiva del mercato possa determinare la formazione di bolle speculative pronte a esplodere alla prima inversione di tendenza del mercato.

Cos’erano le Nifty Fifty?

Le Nifty Fifty erano un gruppo di cinquanta growth stocks che rappresentarono, tra gli inizi degli anni ’60 e i primi anni ’70, il maggior punto di forza del mercato azionario statunitense. La lista annoverava società di eccellenza di ogni settore dell’economia americana come Coca-Cola, Polaroid, P&G e General Electric.

Il fiore all’occhiello del mercato

La caratteristica di questi titoli era l’alto livello di capitalizzazione e la tendenza a un costante aumento di valore: erano infatti definite one-decision stocks, cioè azioni da acquistare e detenere in portafoglio a lungo termine. L’estrema redditività di tali titoli in termini di capital gain li rese oggetto di operazioni speculative soprattutto da parte di investitori istituzionali. Il meccanismo era quello alla base del concetto di curva di retroazione: la consistente domanda spingeva in alto il valore dei titoli, attirando l’attenzione di altri investitori allettati dalla prospettiva di ulteriori rialzi. Questi ultimi erano disposti a loro volta a pagare un prezzo superiore per aggiudicarsi un’azione con tali potenzialità di crescita. La tendenza si manifestò con un sensazionale incremento del Price/Earnings (P/E) dei titoli: questo indice esprime quanti Dollari il mercato è disposto a pagare un titolo per un Dollaro di utili da esso generato. Nel 1972 l’indice Standard & Poor’s 500 presentava un P/E di 18.9, mentre il valore medio riferito alle Nifty Fifty ammontava a 41.9, con picchi come Polaroid che vendeva addirittura a novanta volte l’utile. Ciò determinò un consistente scostamento del prezzo dei titoli delle maggiori società americane rispetto al loro valore reale, alimentando una bolla speculativa destinata a scoppiare di lì a poco.

L’intervento della Federal Reserve

Nel 1973/74, infatti, si assistette a una rapida inversione di tendenza dei mercati finanziari, appesantiti dal costante aumento dei tassi di interesse da parte della FED (la banca centrale degli Stati Uniti) per fare fronte alla spirale inflazionistica che colpì l’economia reale in seguito alla crisi petrolifera. Il crollo dei corsi delle Nifty Fifty contribuì ulteriormente alla stagnazione dei mercati, con banche e società di investimento pesantemente esposte che videro consistenti ridimensionamenti dei propri attivi.

Il crollo

È curioso notare come il crollo dei primi anni ’70, alimentato dalla rovinosa fuga degli investitori, abbia fatto sprofondare i titoli a un prezzo grandemente inferiore rispetto al loro valore reale. La paura aveva giocato lo stesso ruolo dell’euforia, seppur con effetti di segno opposto: se in un primo momento quest’ultima aveva spinto verso l’alto i valori delle azioni fino a renderle sopravvalutate, dal 1974 la paura legata a tali titoli aveva determinato una pesante sottovalutazione. Il valore di un portafoglio diversificato di azioni Nifty Fifty continuò a precipitare fino al 1980, anno a partire dal quale si assistette a una lenta risalita. Ci volle un ventennio intero a partire dal crollo prima che, nel 1996, le azioni tornassero ad allinearsi al valore considerato corretto. Spesso la paura ha vita più lunga dell’euforia.

Articolo a cura di Matteo Bargetto