Settima travagliata la penultima di maggio. I mercati hanno risposto tempestivi ai diversi accadimenti degli ultimi giorni, tra tweet ambigui e report macroeconomici di spessore.

Le manovre economiche di supporto all’economia reale si avviano verso un buon livello di convergenza, considerando gli ultimi responsi evidenziati dai piani pandemici nazionali e le prospettive di lungo termine dettate dalle politiche monetarie. Sul fronte europeo la settimana è tuttavia più che positiva per le borse, prese dall’ottimismo degli ultimi dati macroeconomici.

Lunedì Piazza Affari spinge verso la soglia psicologica dei 24900, scambiando bene sul segmento banche. In serata chiude a quota 24.864 per poi riaprire martedì in rialzo sopra i 25.000. Buona performance delle banche, in cui spiccano ISP, Banco BPM e Unicredit, le cui linee future sono rafforzate dai dati trimestrali parecchio confortanti. Il FTSE MIB martedì parte spedito, guadagnando in mattinata +0.60%, per poi scemare a fine giornata mostrando un’allentamento e fermandosi a quota 24.836; trend che nella giornata si distacca dai listini europei leggermente in rialzo. Lo spread BTP-BUND rimane stabilizzato a 122 punti base, cullato dallo slowdown dei mercati e a cui si affianca un leggero apprezzamento dell’euro sul dollaro.

Nella mattinata di martedì 18 Draghi e Pechino rafforzano le intese in chiave commerciale, auspicando maggiore apertura e consolidamento verso l’Europa. Il premier cinese Li Keqiang conferma

<< Pechino è pronta a promuovere la cooperazione con l’Italia su commercio, investimenti, energia e cambiamenti climatici, lavorando al successo dell’anno del turismo e della cultura Cina-Italia e rafforzando la cooperazione all’interno del G20 >>

Le performance peggiori della settimana per i listini si manifesteranno mercoledì, con una trend line in discesa e chiusure in rosso per le blue chip, frenate dalla risacca d’oltremare. Le contrattazioni nel pre-market ripagheranno le aspettative solo il giovedì, concorrendo a un rimbalzo tendenziale dell’indice (+0,81%), la cui chiusura vede:

RIALZI

RIBASSI

Proprio in giornata Draghi dà il via libera al Dl sostegni bis, con un pacchetto di 40 miliardi finalizzato a fare da cuscinetto in vista dell’estate, tra nuove riaperture, contributi a fondo perduto e la proroga al blocco dei licenziamenti, stabilita per fine agosto. I mercati rispondono positivamente alla manovra, avviando una spinta in uptrend.

Il rally si accentua a fine settimana, con Piazza Affari che chiude in verde con +1,10%, e 24.975 punti che toccano i massimi di febbraio 2020, galvanizzata dai dati Istat che allieta col comunicato sulla crescita del fatturato industriale, guadagnando un 38,1% congiunturale su base annua e l’1,6% rispetto a marzo.

Tra gli indici di rilievo è doveroso menzionare Stellantis, le cui indiscrezioni dei giorni scorsi si sono concretizzate nel memorandum d’intesa non vincolante siglato con Foxconn e attraverso cui vedrà la luce Mobile Drive, una joint venture che garantirebbe fornitura hardware e software nel settore automotive.

Come effetto diretto e prevedibile della possibile futura trattativa, Hon Hai Precision Industry, nome ufficiale del più grande assemblatore di dispositivi elettronici al mondo, tra la notte del 18 e il 19 beneficia di un rialzo a 107.0 dollari taiwanesi, registrando un +0,94% dall’ultima chiusura.

Stesso movimento rialzista per la neonata casa automobilistica in mano a John Elkann, che guadagna un +5,66% dalle dichiarazioni rilasciate.

In particolare Unicredit chiude la settimana a ribasso, scivolando a quota 10.243 Eur e perdendo -0,98% rispetto al cap settimanale. Andamento forzato dalla maximulta per l’accusa dell’Antitrust di” aver violato le regole concorrenziali dell’Unione partecipando a un cartello tra banche per il mercato dei titoli di Stato europei ” e dalla mancata intesa col governo in materia di M&A che, in prossimità del fine settimana, svirgola in ipervenduto.

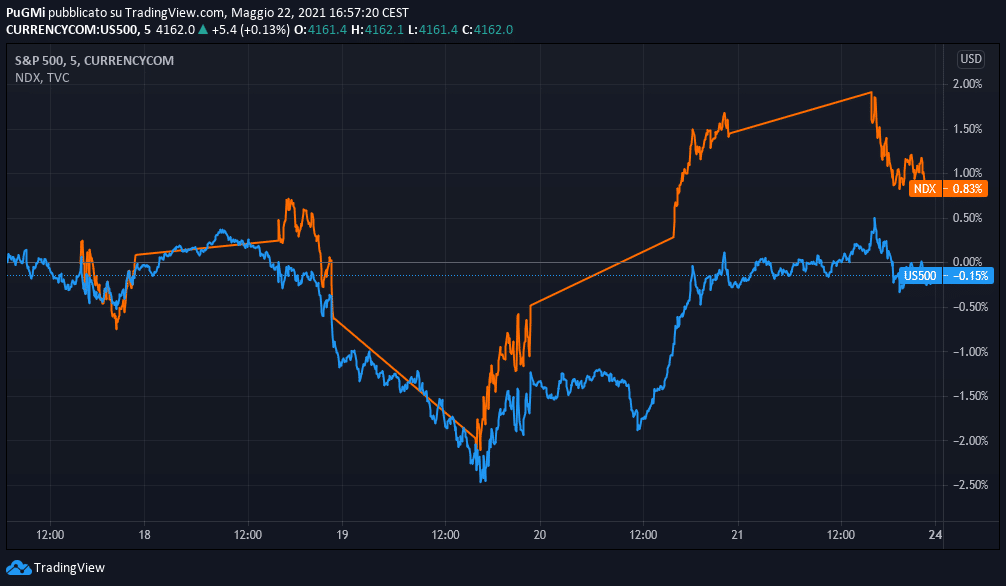

Gli investitori cauti già da lunedì per la forte volatilità delle crypto e il calendario economico ardente. Gli indici americani scambiano peggio delle asiatiche a inizio settimana, con lo S&P 500 e il Nasdaq che registrano rispettivamente un calo a -0,25% e e -0,38%, perseguendo un trend a ribasso nel resto della giornata, fino a giovedì mattina. Wall Street rincara la dose dopo il breakdown di btc e la comunicazione presentata da Fitch nel report giornaliero. Secondo la società di rating, il settore automotive soffrirà a livello produttivo il 5% del totale annuo per carenza di chip a livello globale, laddove la Cina ha agito invece con arguzia.

Giovedì le minute della Fed rincuorano gli investitori che rimpolpano i listini americani. Il FOMC ha evidenziato un calo del numero dei sussidi di disoccupazione richiesti da inizio pandemia, superando le aspettative; comunicato che instilla fiducia chiarendo però che le aspettative di ripresa economica son ben lungi dall’essere alla porta. I sussidi, pari a 444000 unità, sono calati di 34000 unità dando una spinta rialzista al mercato.

Le borse asiatiche seguono il filone d’oltremare, preoccupate dal possibile tapering della Fed. I dati sull’inflazione hanno sì impattato negativamente gli scorsi giorni, incidendo però relativamente sulla stabilità dei listini che mantengono un certo livello attendista. Non sorprendono i dati provenienti dal Giappone; la produzione industriale rimbalza a +1,7% a Marzo.

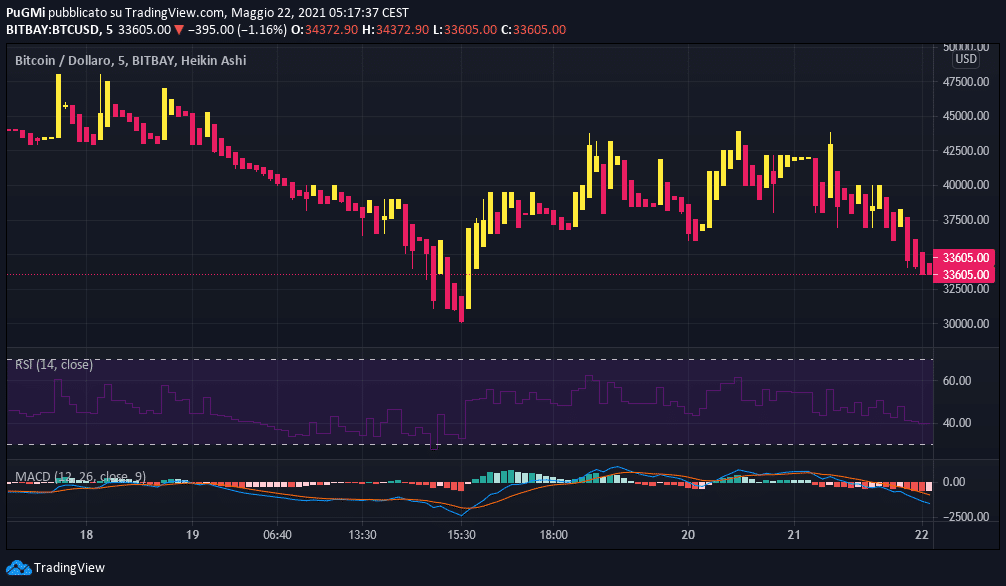

BTC apre la settimana in bearish, con un -21% ( -28% giovedì ), toccando i 30000 dollari e un trend lower low influenzato dai tweet di Elon Musk che, dopo le volontà palesate precedentemente di avviare i pagamenti delle sue creature in btc, si tira indietro adducendo la causa ai mancati livelli di sostenibilità ambientale prodotti dal mining degli stessi, con diretto stop della Cina dopo i recenti drop di Btc, Eth e Litecoin.

Il sell off di inizio settimana si è poi susseguito con la conferma del divieto di utilizzo di servizi di scambio commerciale per mezzo delle cryptovalute sia per istituti di credito che per le banche cinesi e di conseguenza vietando qualsiasi strumento finanziario che permetta gli scambi attraverso valute digitali, ad eccezzione di quella nazionale. Tutto ciò è il risultato di una débâcle per l’intero comparto, per un totale di 700 miliardi di perdite in capitalizzazione. Nel fine settimana Btc recupera raggiungendo soglia 37500.

Le accelerazioni dei piani nazionali di vaccinazione e i conseguenti provvedimenti delle istituzioni sovranazionali nelle ultime settimane stanno conducendo verso previsioni di lungo termine positive per gran parte degli indicatori economici, superando le aspettative in termini quantitativi.

Le materie prime si muovono insieme con una trend line simile. L’oro è in forte ripresa da marzo e lunedì ottiene un rialzo a quota 1866,38, raggiungendo martedì il cap da febbraio.

L’Eurostat conferma l’aumento dell’inflazione in zona euro all’1,6% ad Aprile. L’indice dei prezzi al consumo europeo lievita sostenuto da un forte incremento del costo del settore energetico. Turchia, Ungheria e Polonia in top 3. L’inflazione all’interno dell’EU si attesta invece al 2%. Lo spred cala a 111 punti base.

Il dollaro continua a indebolirsi sull’euro, che martedì 18 si attesta a quota 1.2146; di certo i dati sull’inflazione continuano a stuzzicare i mercati, generando correzioni già dal primo quadrimestre. L’intervento della Fed potrebbe realizzarsi nel breve termine, con presunti rialzi dei tassi. Solo ad aprile si ravvisa una stangata dello 0,8 rispetto al mese precedente. Venerdì chiude a 1,22. Recupera anche il cambio dollaro/yen con un + 0,15%.

In forte aumento i prezzi del settore energetico che spingono in alto l’inflazione, in seguito all’annuncio dell’OPEC di lasciare invariata la produzione di barili, in corrispondenza di una sempre maggiore richiesta. L’oro nero scambia in aumento a inizio settimana per poi chiudere a quota 66,73 a barile.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}