L’Agenzia delle Entrate “inventa” un nuovo codice tributo per le imprese.

Novità per le imprese: arriva un nuovo bonus per gli affitti dei locali utilizzati.

La novità del bonus affitti alle imprese

Dopo il bonus agli autonomi, il bonus vacanze e tanto altro previsto dai vari decreti che hanno dominato i primi mesi del 2020, arriva la novità del Decreto Rilancio: il bonus affitti alle imprese. Partiamo dal principio: il Decreto Rilancio prevede questa misura all’articolo 28. Vediamo di cosa si tratta, i requisiti e a chi è rivolto.

Cos’è il bonus affitti alle imprese?

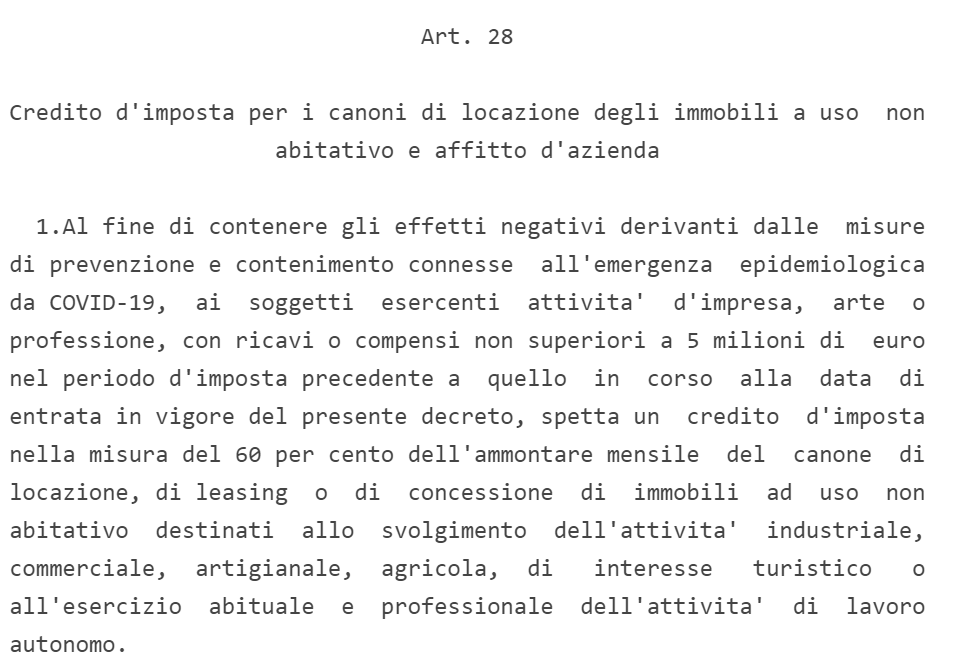

Dando una veloce occhiata all’immagine precedente, si può già capire in cosa si sostanzi il bonus: un credito d’imposta. Nello specifico, il credito di imposta ammonta a due percentuali diverse. Bisogna, infatti, distinguere i contratti di locazione di immobili ad uso non abitativo, per i quali il credito di imposta ammonta al 60%, dai contratti di affitto d’azienda per cui la percentuale del credito si “ferma” al 30%. Ma qual è la somma di riferimento, su cui calcolare il credito? La normativa prevede che si faccia riferimento all’importo versato nei mesi di Marzo, Aprile e Maggio. Non sono escluse le spese condominiali: qualora la somma versata vi comprenda anche queste, non è escluso che possano contribuire alla somma su cui calcolare il credito di imposta. Il credito di imposta potrà essere ceduto al locatore, così come agli istituti finanziari o alle banche. Potrà, in alternativa, essere utilizzato in compensazione in sede di dichiarazione dei redditi: per questo l’Agenzia delle Entrate ha introdotto il nuovo codice tributo “6920”.

Quali imprese possono sfruttare il bonus?

I commi 3 e 4 dell’articolo 28 indicano quali imprese possano beneficiare del credito di imposta. Si parla di imprese che utilizzino immobili a uso non abitativo destinato allo svolgimento dell’attività industriale, commerciale, artigianale, agricola, di interesse turistico o all’esercizio abituale e professionale dell’attività di lavoro autonomo. Viene riconosciuta, però, la possibilità anche ad enti non commerciali, enti del terzo settore ed enti religiosi civilmente riconosciuti, nonchè le strutture alberghiere con attività esclusivamente stagionale. Cosa cambia tra tutte queste imprese? Semplicemente, alcuni requisiti di accesso al bonus nonchè la somma rispetto alla quale il credito viene calcolato.

I requisiti nel dettaglio

Requisito fondamentale per l’accesso al credito di imposta è non aver registato ricavi superiori a 5 milioni di euro nel periodo di imposta precedente. Già qui, però, c’è un’eccezione: per gli alberghi e gli agriturismi, questo requisito cade. Secondo requisito è che il fatturato sia diminuito di almeno il 50% nei mesi di Marzo, Aprile e Maggio del periodo di imposta precedente. Il fatturato viene calcolato mensilmente, quindi non è “scontato” che si abbia accesso al credito di imposta per tutte le mensilità, ma solo per alcune di esse. Ragionamento giusto, ma come fare il calcolo per gli enti religiosi civilmente riconosciuti, per esempio? Il requisito di accesso al credito di imposta, in caso di attività istituzionali, è che il locale oggetto di contratto di locazione sia quello effettivamente usato per lo svolgimento dell’attività centrale. Le cose cambiano ancora, invece, per le attività stagionali: in questo caso, il periodo di riferimento è Aprile, Maggio e Giugno per il calcolo della somma su cui, poi, calcolare il credito.