Le agenzie di rating danno i voti: cosa si rischia?

Le agenzie di rating probabilmente non piacciono a nessuno ma, volenti o nolenti, svolgono una funziona fondamentale per l’economia ossia “dare i voti” ai titoli.

Le loro valutazioni permettono agli investitori di orientarsi e di creare i propri portafogli con cognizione di causa.

Entro fine ottobre Standard & Poor’s e Moody’s, 2 tra le agenzie di rating più importanti esprimeranno il loro giudizio sui titoli di debito italiani.

Qual è la situazione attuale?

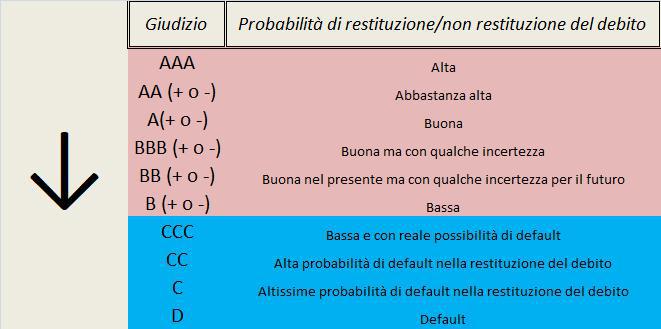

L’Italia al momento si trova due gradini sopra la soglia del non “investment grade“, categoria di imprese e Paesi molto rischiosi per la platea di investitori. Moody’s le assegna il rating Baa2, Fitch e S&P il voto ‘BBB‘, mentre per Dbrs l’Italia è un gradino ancora più su, con il rating ‘BBB high‘. Insomma, è considerata un Paese affidabile, in grado di onorare i suoi debiti e rimborsare gli interessi in scadenza. Se il giudizio dovesse peggiorare e finire anche a un solo gradino dal livello “junk“, gli effetti non sarebbero indolori.

I rischi di un declassamento: effetti diretti

Con un rating “junk” molti compratori istituzionali, soprattutto fondi comuni e fondi pensione, non possono più comprare perché hanno limiti in statuto su investimenti ad alto rischio. Da una parte il mercato si restringe, dall’altra cambiano gli interlocutori, un po’ più hedge fund e meno investitori stabili, come gli assicurativi, cosa che ci esporrebbe a una maggiore volatilità.

Ma non solo…

Ci sarebbe poi da considerare l’effetto scia che il downgrade di un rating sovrano porta con sé. Le agenzie di rating riuniscono i comitati e valutano le implicazioni del declassamento di un Paese sulle società residenti che emettono obbligazioni. Sarebbe, nel caso, quasi scontata una revisione per il settore pubblico (Comuni, pubblica amministrazione), per quello delle partecipate statali e soprattutto per quello delle banche, molto esposti sui titoli governativi.

I rischi di un declassamento: effetti indiretti

Il declassamento rende il titolo più rischioso e quindi viene richiesto un tasso di interessi superiore.

L’aumento dei tassi di interesse porta ad un deprezzamento dei titoli di lunga scadenza che le banche hanno in pancia. Ciò incide sui bilanci, già provati, in tema di accantonamenti, dall’introduzione di IFRS9. In questo caso l’aumento del rendimento dei titoli di stato potrebbe scoraggiare le banche a erogare prestiti a famiglie e imprese, che potrebbero rivedere al rialzo gli interessi chiesti sui NUOVI mutui.

Aumento del costo di rifinanziamento del debito

Con un debito declassato (magari anche dalle altre principali agenzie di rating che spesso seguono a ruota) e quindi meno affidabile, aumenterebbe il costo di rifinanziamento per il Tesoro.

Secondo l’Ufficio Parlamentare di Bilancio, con l’attuale curva dei rendimenti la spesa per interessi sarà superiore rispetto alle stime di aprile 2018 di 4,5 miliardi nel 2019 e 6,6 miliardi nel 2020.

Stiamo parlando di uno 0,3% e di uno 0,4% di PIL.

Un ulteriore incremento della curva dei rendimenti di un punto percentuale potrebbe aumentare la spesa di ulteriori 2 miliardi nel 2019 e di altri 5 nel 2020.

Cosa succederebbe con i titoli posseduti dalla BCE?

Il declassamento non è certo visto di buon occhio, tuttavia lo sguardo delle Authority europee nei nostri confronti non cambierebbe molto. Per le regole della BCE, sia ai fini del Quantitative Easing (che terminerà a dicembre) che ai fini delle operazioni di rifinanziamento con Titoli di Stato come garanzie collaterali (beni offerti in garanzia di un prestito), basta che almeno una delle principali agenzie mantenga il Paese in area “investment grade” per continuare le operazioni.