I tweets di Trump costano agli investitori oltre 500 miliardi di dollari

Venerdì, nel corso di 2 minuti, il presidente Trump ha rilasciato 6 tweet per rispondere all’annuncio dei nuovi dazi da parte della Cina e per attaccare il Presidente della Fed, Jerome Powell.

Pur avendo parlato della vicenda in modo approfondito in questo articolo (cui rimandiamo per una comprensione totale dell’argomento) è opportuno tornarci per quantificare il danno.

Gli effetti dei tweets di Trump

Il mercato azionario ha reagito immediatamente e in maniera intensa alla prima serie di tweet di Trump che ha inviato il Dow Jones 30 Industrials in calo di circa 400 punti in 15 minuti e 500 punti in un’ora.

Mentre il Dow Jones e altri indici erano sostanzialmente in rialzo durante e dopo il discorso del Presidente della Fed, i 120 secondi di tweet hanno cancellato oltre $ 300 miliardi di valore in quei 15 minuti e i mercati sono diminuiti ulteriormente durante il giorno. Trump ha scritto altri 4 tweet nel corso della giornata, uno dei quali scherzava sul fatto che il Dow Jones stesse perdendo 573 punti.

A fine seduta gli azionisti hanno perso circa 500 miliardi di dollari.

Il discorso di Powell e l’irruenza di Trump

Sebbene l’economia non stia crescendo al tasso del 3% (o anche più elevato) che Trump stava propagandando quando era candidato alla Casa Bianca, al momento la crescita è comunque sostenuta, poiché la spesa dei consumatori sta andando bene.

Ci sono punti deboli nell’economia e alcuni segnali che fanno pensare ad una potenziale recessione , ma affermare che “la Fed non ha fatto NIENTE” può effettivamente essere controproducente per ciò che Trump vuole ottenere.

Il prossimo incontro della Fed è fissato per il 17 e per il 18 settembre con l’annuncio sui tassi di interesse in arrivo il secondo giorno. Attualmente il mercato valuta con una probabilità del 95% il taglio del tasso di interesse target di 25 punti base portandolo ad un intervallo compreso tra il 175 e il 200 o l’1,75% al 2,00%.

Il prossimo incontro della Fed è fissato per il 17 e per il 18 settembre con l’annuncio sui tassi di interesse in arrivo il secondo giorno. Attualmente il mercato valuta con una probabilità del 95% il taglio del tasso di interesse target di 25 punti base portandolo ad un intervallo compreso tra il 175 e il 200 o l’1,75% al 2,00%.

Anche se la Fed ritenesse giustificata una riduzione di 50 punti base (cosa veramente poco probabile poiché l’economia sta andando bene e grandi riduzioni dovrebbero essere utilizzate solo quando l’economia sta vivendo una crescita molto più bassa di quella attuale) farlo potrebbe facilmente essere visto come un assecondare le richieste di Trump.

Questa deve essere musica per le orecchie di Putin e di Xi Jinping

Trump non ha nascosto il suo disprezzo per il Presidente Powell e ha più volte detto cosa dovrebbe fare, anche se la Fed dovrebbe essere indipendente dal governo.

Questa intrusione di campo indebolisce l’istituzione. L’atteggiamento di Trump rende più difficile per la Fed prendere la migliore decisione possibile poiché non vuole essere vista come dipendente del potere esecutivo.

Questo triste spettacolo deve essere musica per le orecchie di Vladimir Putin e di Xi Jinping.

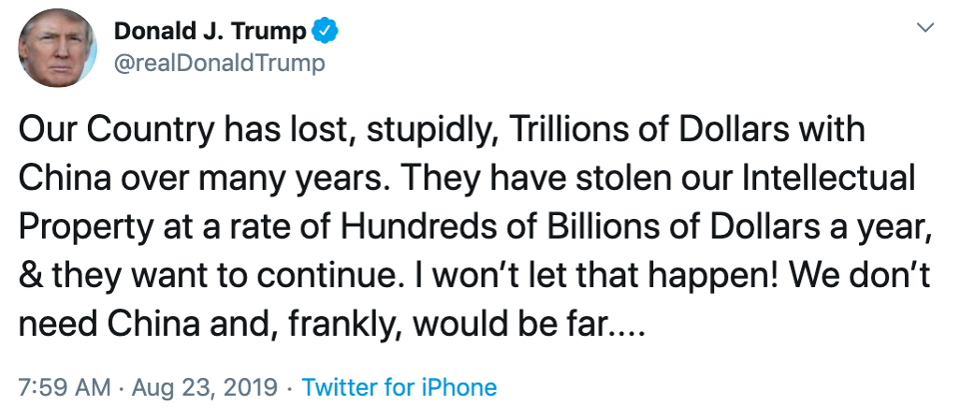

Gli Stati Uniti hanno davvero bisogno della Cina

Oltre a varie situazioni geopolitiche in cui gli Stati Uniti devono lavorare con la Cina (pensate alla Corea del Nord), la Cina fornisce centinaia di miliardi di dollari di merci che non possono essere trasferite facilmente (pensate alle terre rare) o rapidamente in altri Paesi. E soprattutto la loro produzione non può trasferirsi negli Stati Uniti poiché i prodotti diventerebbero proibitivi per la maggior parte degli americani.

Bisogna aggiungere che sono stati i consumatori statunitensi a decidere di acquistare i prodotti fabbricati in Cina.

Trump non sembra capirlo o sta ignorando questi fatti economici per assumere una posizione politica.

Ordinare alle aziende di lasciare la Cina suona un po’ socialista

Trump dice alle aziende dove devono avere le loro fabbriche. Questo di sicuro non è capitalismo e suona un po’ come il socialismo (che Trump tanto deride).

Tecnicamente questo tipo di approccio si chiama “dirigismo”.

Le aziende non riporteranno la produzione negli Stati Uniti

Gli USA non sono un Paese competitivo in termini di costi pertanto se le aziende decidessero di trasferire la produzione negli Stati Uniti lo farebbero con processi altamente automatizzati (come fa Tesla) e ciò avrebbe poco impatto sull’elettorato di Trump che è mediamente poco istruito e quindi poco adatto a questa nuova conformazione aziendale.

Più probabilmente le aziende cercheranno di trasferirsi in altri paesi asiatici (come l’Indonesia o il Vietnam) e in un numero limitato di altri paesi poiché avranno bisogno di una forza lavoro a basso costo e di un’infrastruttura simile alla catena di approvvigionamento che avevano istituito in Cina.

Sarà interessante vedere se il Trump Store sposterà l’approvvigionamento dei suoi articoli solo negli Stati Uniti. Il suo sito Web, attualmente, ha una sezione Made in America che non comprende tutta la merce venduta dalla società.

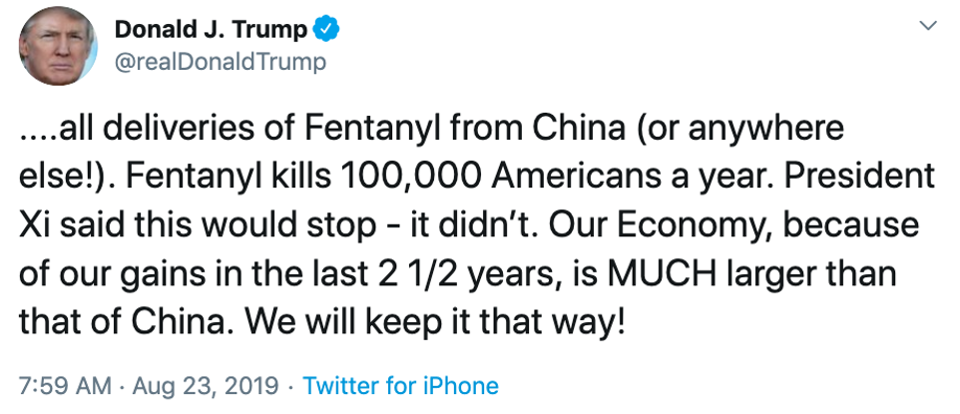

Il divario tra l’economia americana e quella cinese si sta effettivamente riducendo

Mentre Trump ha ragione sul fatto che l’economia americana è molto più grande di quella cinese, non è corretto dire che gli ultimi due anni e mezzo abbiano portato a questo. In effetti, con l’economia degli Stati Uniti che cresce solo a un tasso del 2,4% nel 2017 e del 2,9% nel 2018 rispetto alla crescita della Cina intorno al 7%, la differenza tra le economie dei due paesi si è ridotta (a danno degli USA).

Trump dovrebbe guardarsi allo specchio e non fare battute

Trump ha twittato a borse aperte scherzando sul fatto che il Dow Jones fosse sceso di 573 punti a causa del ritiro del candidato alla Casa Bianca Seth Moulton. Il problema è che gli investitori hanno perso circa mezzo trilione di dollari in una sola seduta. Non è esattamente il massimo su cui scherzare.

I deficit non equivalgono alle perdite

Trump identifica continuamente un deficit commerciale con una perdita economica. Mentre la Cina ha approfittato delle aziende statunitensi in molti modi (pur con vari accordi con le aziende stesse) e i lavoratori statunitensi in vari settori hanno subito molte difficoltà a causa del trasferimento della produzione in Cina, i consumatori statunitensi hanno beneficiato di beni a prezzi più bassi e di molti beni che non è possibile produrre negli USA.

Aumento dei dazi dal 25% al 30% su $ 250 miliardi di merci

Gli Stati Uniti hanno importato $ 540 miliardi di beni dalla Cina nel 2018, ma per la prima metà di quest’anno le importazioni sono inferiori del 12%. Tenendo conto della stagionalità, gli Stati Uniti dovrebbero importare circa 475 miliardi di dollari di merci dalla Cina nel 2019. Da questo calcolo risulta evidente che una tariffa del 30% imporrà un colpo di $ 75 miliardi ai consumatori statunitensi.

Vale anche la pena notare che le esportazioni di beni verso la Cina stanno scendendo del 19% al di sotto del livello del 2018, che si traduce in 20 miliardi di dollari in meno di esportazioni (e quindi di posti di lavoro negli Stati Uniti) quest’anno.

E i restanti $ 300 miliardi saranno tassati al 15%

Il rappresentante commerciale degli Stati Uniti ha rilasciato una dichiarazione secondo cui l’imposizione di nuovi dazi verrà attuata secondo lo stesso programma precedentemente annunciato. Ciò significa che la maggior parte dei beni di consumo non vedrà l’impatto fino al 2020. Quando tutti i dazi saranno applicati, avranno un impatto negativo per circa 110 miliardi di dollari sui consumatori statunitensi.

Si noti che Trump ha usato la parola “tassata” in riferimento alla Cina (il che non è corretto). Sarà interessante vedere se Trump continuerà ad usare questa terminologia fuorviante o se ammetterà che i dazi sono davvero una tassa per le società e i consumatori statunitensi.

Si noti che Trump ha usato la parola “tassata” in riferimento alla Cina (il che non è corretto). Sarà interessante vedere se Trump continuerà ad usare questa terminologia fuorviante o se ammetterà che i dazi sono davvero una tassa per le società e i consumatori statunitensi.